Москва, 15 февраля 2019 (статья из архива)

"Вести.Экономика"

В последние месяцы ЦБ России резко снизил темпы расширения денежной базы. Если денежный зажим продолжится, то вместо пусть слабого, но всё-таки роста, российская экономика уже в этом году может показать спад.

По данным ЦБ, на 1 февраля 2019 года денежная база в широком определении составила 15,5 трлн. рублей, впервые за последние четыре года заметно, на 358 млрд. рублей, отстав от своего среднегодового значения. Уместно напомнить, что денежная база – это один из немногих экономических показателей, полностью «подвластных» Центробанку. Две предыдущие попытки ЦБ аналогичным образом сжать денежную базу – в 2008 и 2015 годах – стали триггерами двух последних экономических кризисов.

Посмотрим, как ведёт себя российская денежная база последнюю четверть века.

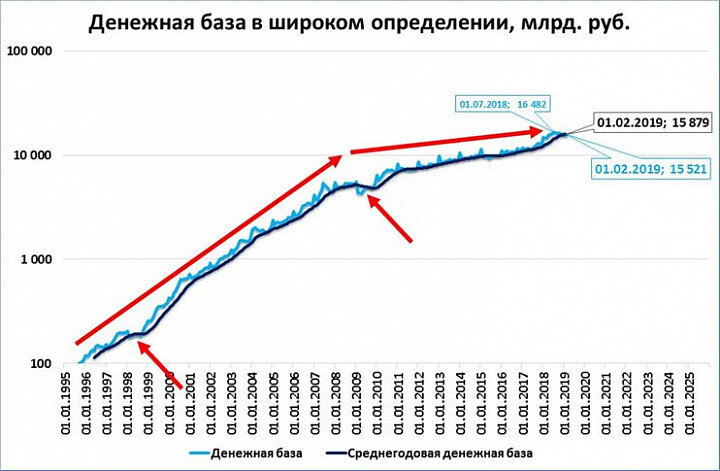

График 1. Денежная база на триллион рублей меньше максимумов июля 2018

Источник: ЦБ РФ. Красными стрелками подписаны замедления денежной базы 2008-2009 и 2015 годов, а также нынешнее замедление

Даже на таком – предельно обобщённом - графике видно, что замедления и падения денежной базы совпадают по времени с кризисами 2008 и 2015 годов. С июля 2018 года наметилось очередное замедление, а сейчас, в январе 2019 года, рост денежной базы практически прекратился.

А где же на графике кризис 1998 года, почему его не видно? Дело в том, что экспоненциально растущие показатели, такие как денежная база, корректнее смотрятся на логарифмической шкале.

График 2. Быстрый рост денежной базы соответствует ускорению экономики, а медленный – её замедлению

Источник: ЦБ РФ

На таком графике легко увидеть сжатие денежной базы, ставшее причиной кризиса 1998 года (нижняя короткая стрелка). Заметнее становятся и различия в темпах роста экономики: быстрый рост до 2008 года и медленный – после 2008 года (две длинные стрелки).

Но ещё интереснее посмотреть на этот показатель не в номинальном, а в реальном выражении, то есть, ввести поправку на инфляцию (график 3).

График 3. С 2008 года денежная база не растёт в реальном выражении

Источники: ЦБ РФ, Росстат, расчёты С. Блинова

Сразу же становятся очевидны «провалы» денежной базы, предваряющие и сопровождающие кризисы 1998, 2008, 2015 годов. Динамика реальной денежной базы объясняет как бурный рост российской экономики в 1999-2008 годах, так и практически полное отсутствие экономического роста после 2008 года. Ведь за 1999-2008 годы денежная база в реальном выражении выросла на порядок, с единиц до десятков (с 1,9 до 12 триллионов в ценах 2016 года), то есть, росла в среднем на 26% в год. А вот в 2007-2019 годах (за неполные 12 лет) денежная база в реальном выражении выросла на жалкие 18% (с 11,963 до 14,062 трлн. рублей в ценах 2016 года) или, в среднем, на 1,5% в год.

Денежную базу Центральный банк «может контролировать практически напрямую», подтверждает экс-министр финансов Алексей Кудрин («Вопросы экономики», 2017, №5). Но как тогда объяснить, что периоды сокращения денежной базы и периоды кризисов в экономике России совпадают (график 4).

График 4. Периоды сжатия денежной базы и периоды кризисов совпадают

Источники: ЦБ РФ, Росстат, расчёты С. Блинова

Если ЦБ может контролировать денежную базу, можно ли считать, что сокращения денежной базы проводились Центральным банком? Да. И были ли эти сокращения причиной кризисов? Тоже да. И вот почему.

Достаточно принять во внимание простую логическую цепочку: динамика денежной базы (повторю, она находится в руках ЦБ) влияет на динамику денежной массы. А денежная масса, в свою очередь, влияет на экономику России. Всё происходит в полном соответствии с постулатами нобелевского лауреата Милтона Фридмана, показавшего, что во время Великой депрессии именно ошибки ФРС привели к сокращению денежной массы в США, что, в свою очередь, привело к экономическому кризису.

Как видно на графике 4, реальная денежная база в России практически прекратила рост и находится на пороге падения. Пойдут ли дальше дела по самому плохому сценарию, как это было в 1998, 2008, 2015 годы (см. на графике) и вскоре вновь разразится кризис? Или, как это случалось в 2002 и 2005 годах, ЦБ вовремя примет меры и прекратит денежный зажим, не дав кризису развиться?

Сергей Блинов, февраль 2019

N.B.

Эта статья продолжает серию реконструкций с сайта vestifinance.ru

P.P.S.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!