Привычки, как плохие, так и хорошие, формируют ауру вокруг нас и нашей жизни. Мы и сами не замечаем, как действуем одинаково день ото дня. И это, прежде всего, касается финансового поведения. Давайте поговорим о правильных привычках по части распоряжения деньгами, которые при регулярном соблюдении обязательно улучшат вашу действительность.

Ведение учета доходов и расходов

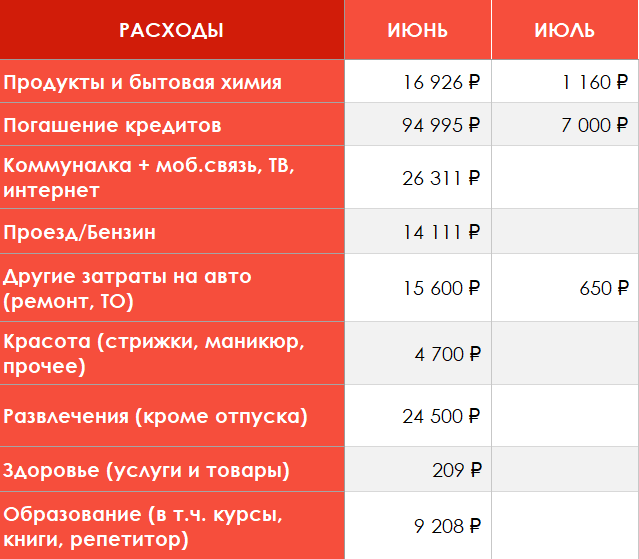

Речь не только о «избитом» совете записывать все свои расходы. Многие знают об этом и исправно записывают, но ситуация от этого не становится краше. А это говорит о том, что нужно переходить на другие ступени в этой бесспорно полезной практике.

Более осознанная финансовая грамотность предполагает не просто записи расходов, а планирование расходов и доходов.

Планирование расходов

У всех нас есть регулярные расходы, без которых наша жизнь перестанет быть качественной. Мы едим, значит, тратим деньги на еду. Это обязательный расход. Живя в своем или съемном жилье, обязательно нужно тратить средства на коммуналку по счетам. Кроме того, если есть машина, будут траты на бензин. Наличие телефона предполагает необходимость платить за связь. Всё это входит в список ежемесячных трат. Они по большей части неизменны.

В другую группу входят расходы, которые происходят время от времени. ОСАГО для автомобиля, приобретение одежды, ежегодный отпуск, подарки и так далее. Без них мы тоже не можем прожить, но точную сумму на их обеспечение мы знаем не всегда. Но мы можем запланировать сумму. Зная, что в конце года придется тратить деньги на подарки, можно обозначить сумму на их приобретение. Создать некий лимит. Затраты на обслуживание машины и её страховку тоже можно запланировать. Это же касается и отпуска.

Так почему бы не запланировать траты на будущее, чтобы они потом не ударили по бюджету?

На подарки можно по чуть-чуть откладывать. Как и на всё остальное. Самое верное – это знать свои будущие траты и чуть-чуть урезать свой ежемесячный расход до разумного уровня. Тратить меньше, чем приходит к нам денег. Ведь это реально. Важно договориться с самим собой о той сумме, которую можно потратить на незапланированные траты. Случайный шоппинг или поход в ресторан – правильнее всего обозначить сумму, сверх которой вы не будете тратить. А если удалось наступить «на горло» своим сиюминутным удовольствием, то можно сэкономленные деньги внести в так называемый фонд, допустим, вашего отпуска.

Многие живут от зарплаты до зарплаты в течение года, и обычно перед Новым годом на работе выплачивают деньги вперед. Отгуляв заветные 10 новогодних дней на широкую ногу, люди частенько сталкиваются с тяжелым периодом. Зарплата еще не скоро, а все необходимые платежи нужно вносить вне всяких праздников. Из года в год ситуация ничему не учит. Это плохая привычка, которую можно перевести в хорошую. Взять в привычку помнить о предстоящих расходах, планировать их и готовиться к ним заранее – в лучшие времена.

Более продвинутый уровень – планирование доходов на год

Кажется, что это из разряда фантастики. Как можно запланировать доход на год вперед, если мы живем в крайне нестабильные времена? Да очень просто, надо взять и попробовать. У вас же есть кроме потребностей еще и желания? Попробуйте представить и записать, какую сумму вы хотели бы получать ежемесячно в течение года, чтобы получить желаемое? Возможно, вам хватит и вашей зарплаты, но в большинстве случаев нужно больше. Поймите ту разницу, которая есть между текущим доходом и необходимым для претворения в жизнь задуманного. После этого осознания у вас обязательно начнут приходить в голову инсайты для побочного заработка. Было бы желание, как говорится, а возможности найдутся.

И главное – ведите все таблицы в электронном виде. Просто мыслей недостаточно. Многое забывается, не учитывается, не анализируется. Имея картинку перед глазами, будет понимание, что делать с информацией.

А вы ведете учет доходов и расходов?