Ключевая ставка Банка России – 4,25%. Это исторический минимум за весь период существования этого показателя. Пока банки стремительно пересматривают условия по депозитам (ставки по рублевым вкладам в надежных банках опустились ниже 3,5% годовых), инвесторы более активно, чем когда бы то ни было ищут более доходные альтернативы.

Инвесторам с рациональным и агрессивным инвестиционным профилем проще – сложившаяся ситуация для них может стать дополнительной мотивацией к тому, чтобы наконец-то освоить активное инвестирование в ценные бумаги, сформировать портфель акций или вложиться в структурные облигации (о том, что такое инвестиционный профиль, мы подробно говорили в одной из предыдущих статей – «Выход из зоны комфорта: за и против для инвестора»).

А что делать консервативным инвесторам, которые в силу своего инвестиционного профиля не могут себе позволить вложения в инструменты с переменной доходностью и не полной защитой капитала? Для них остаются только облигации, а по глубокому убеждению большинства начинающих инвесторов доходность по ним чуть ли не ниже банковских депозитов, потому что не могут же самые надежные государственные облигации давать доходность больше, чем депозит самого надежного, но частного банка.

Самое интересное, что как раз могут.

Инвестиционные советники инвестиционной компании ВЕЛЕС Капитал пару недель назад составили два разных облигационных портфеля* – для клиентов с консервативным и рациональным инвестиционным профилем.

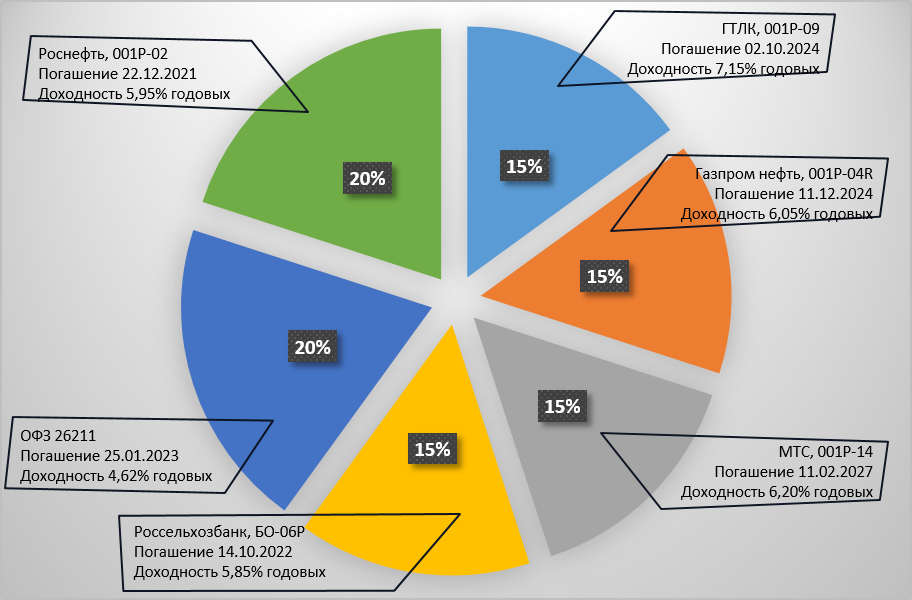

В консервативный портфель вошли облигации федерального займа с погашением в 2023 году, и облигации надежных корпоративных эмитентов нефтегазового, телекоммуникационного и финансового секторов.

Максимальный срок до погашения – 7 лет (по облигации ПАО МТС), основная часть облигаций будет погашена с 2022 по 2024 год. Общая доходность портфеля к погашению (с учетом реинвестирования купонов) – 5,9% (что на 30% превышает доходность ключевой ставки).

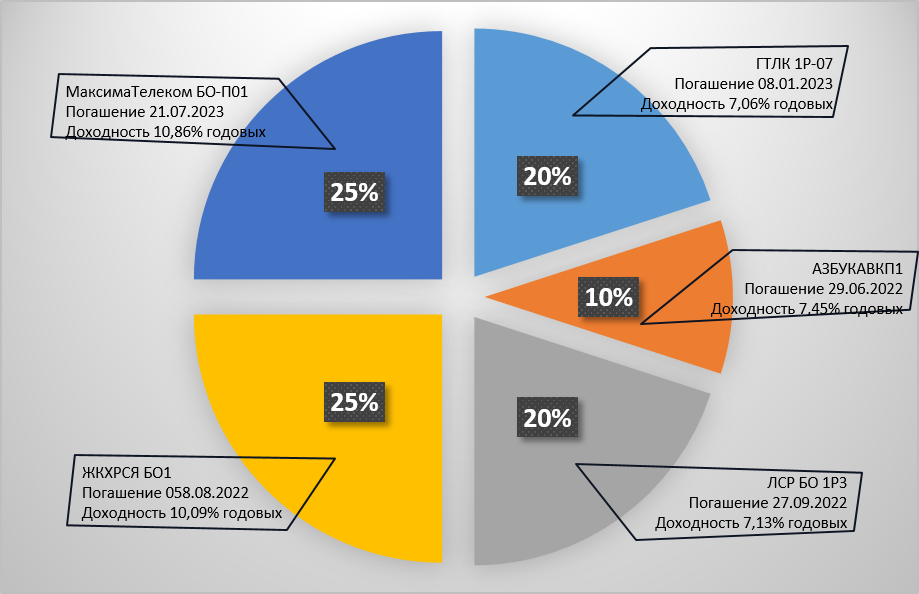

Рациональный портфель полностью состоит из корпоративных облигаций (телекоммуникации, финансовый, потребительский и жилищно-коммунальный сектор экономики).

Погашение – 22-23 годы, общая доходность к погашению 8,8% годовых, что более чем в 2 раза превышает текущую ключевую ставку.

А если добавить к этому инвестиционные налоговые вычеты, сформировав подобный портфель на индивидуальном инвестиционном счете, можно увеличить доходность первого года инвестирования на 13% годовых путем возврата 13% от суммы годового пополнения.

Инвестирование в облигации, по отзывам клиентов инвестиционной компании ВЕЛЕС Капитал, вообще является наиболее комфортным способом входа в инвестиции: вы получаете фиксированную, заранее известную доходность, предсказуемый срок погашения портфеля и регулярный доходный поток, за счет которого в том числе можно сформировать рентный доход. Многие инвесторы отдают предпочтение облигациям перед всеми прочими инструментами инвестирования, но даже тем, кто в будущем планирует более агрессивные инвестиции, стоит для начала разместить хотя бы часть средств в облигации: это предсказуемая, спокойная и очень комфортная инвестиция, позволяющая и получать достаточно интересную доходность, и быть спокойным за размещенные в этот инструмент средства. Конечно при условии грамотного выбора эмитентов. Но для этого есть квалифицированные инвестиционные советники.

ВЕЛЕС Капитал желает вам удачных инвестиций.

Пишите в комментариях, какие еще вопросы управления личными финансами вам было бы интересно обсудить.

* Приведена структура облигационного портфеля для клиентов ИК «ВЕЛЕС Капитал» на тарифе «Биржевой советник» с консервативным и рациональным инвестиционным профилем по состоянию на 15 июля 2020 года. Не является гарантией, обещанием эффективности и не гарантируют доходность в будущем. Для формирования актуального облигационного портфеля обращайтесь к своему инвестиционному советнику.