Кредитная история – это первое, на что стоит оглянуться, если банк отказал вам в выдаче ипотеки. Поинтересовавшись этим вопросом, можно узнать много интересного о своих взаимоотношениях с кредитными организациями.

Что такое кредитная история/кредитный рейтинг

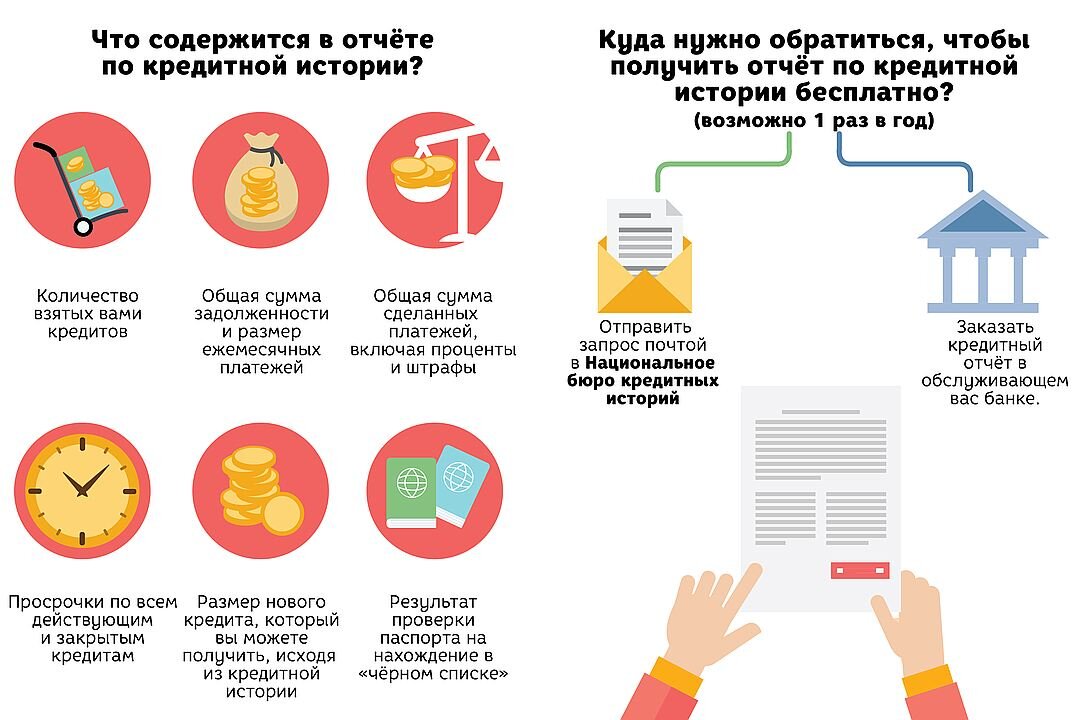

Кредитная история – это своеобразное досье, в котором отражена ваша личность, как заемщика. В ней можно вычитать, как часто вы обращались в банки за получением ссуды с 2005 года и какие конкретно это были банки, сколько именно брали и насколько регулярно платили, были ли досрочные погашения или просрочки, брали ли вы кредитные каникулы и многое другое.

Кредитная история может выглядеть по-разному, но некоторое количество обязательных параграфов в ней будет:

- Название бюро;

- Личная информация заемщика;

- Сводка, какие суммы брал и как регулярно отдавал;

- Легенда, расшифровывающая символы в графе погашений;

- Пересказ кредита;

- График просрочек;

- Решения по кредитам;

- Отметки о запросах кредитной истории.

Основную часть сведений о ваших займах вносят в историю менеджеры банков, микрофинансовых организаций и потребительских кредитных кооперативов, но некоторую долю информации могут внести судебные приставы и операторы сотовой связи.

Зачем компаниям необходима кредитная история

На информацию из кредитной истории могут опираться банки, работодатели и представители страховых компаний в поисках надежных сотрудников и клиентов.

Банки на основании кредитной истории решают, одобрить ли клиенту выдачу очередного кредита, или нет. Раньше менеджерам приходилось собирать сведения самостоятельно: расспрашивать клиента, звонить ему на работу. Но информация в таком случае могла быть неточной, а то и заведомо ложной. Кредитную историю не обманешь. При этом слишком хорошая кредитная история с досрочными погашениями тоже может стать косвенным поводом для отказа в выдаче займа - слишком благонадежные клиенты банку не выгодны.

Страховые компании и ваша история

Страховые компании путем просмотра кредитной истории пытаются уберечь себя от безответственных клиентов и мошенников. Их логика такова: если у человека несколько просроченных кредитов, он может сымитировать страховой случай (ДТП, возгорание в квартире и пр.), чтобы получить средства по страховке. Таких клиентов страховая может завернуть или повысить стоимость полиса.

Интересный факт: клиенты, у которых имеются регулярные просрочки по кредитам, в среднем обращаются к страховщикам за выплатами на 30-50% чаще, чем приличные клиенты.

Работодатели и кредитная история

Работодатели пытаются с помощью кредитной истории оценить, насколько ответственен и дисциплинирован соискатель на вакансию. Конечно, такая глубокая проверка требуется не всегда, а только если вакансия на руководящую или серьезную должность.

Интересно, что кредитная история попадает под закон о защите персональных данных, поэтому чтобы запросить ее, работодатель должен заручиться согласием соискателя. Если тот согласия не дает, это тоже может служить своеобразной характеристикой – значит, ему есть что скрывать.

Для чего кредитная история пригодится клиенту банка

Анализ собственной кредитной истории помогает понять, почему банк отказал в выдаче ипотеки или другого кредита. Иногда случаются технические сбои: например, вы закончили погашать кредит, но отметка об этом в истории еще не появилась, и поэтому банк отказывает в выдаче нового займа.

Иногда вследствие ошибки в кредитную историю могут закрасться чужие долги (перепутали ФИО или номер паспорта), банк не станет перепроверять правдивость данных, а просто откажет в кредите. Клиенту придется самому доказывать, что долг не его.

Резюмируя, кредитная история – это очень серьезно, по ней о вас будут судить не только банки, но и страховщики, а также работодатели. Надеюсь что статья вам понравилась. Спасибо за лайки и подписку на мой канал!