Многие из нас хранят деньги в рублях, откладывая с зарплаты. Некоторые кладут их на вклад под проценты. Эта статья именно о том, почему этого не стоит делать и как можно заработать на своем капитале.

Во-первых, никто никогда не знает, что может случиться в мировой экономике, ведь на курс рубля влияет множество факторов. В любой момент вы можете потерять большую часть капитала (иногда до 20%).

Во-вторых, рубль имеет постоянно изменяющийся запас прочности. Также стоит помнить, что национальная валюта находится в свободном плавании уже почти два года. Практически любое изменение внешних условий ведет к ее колебаниям. Чтобы защитить себя от них, нужно проработать персональную финансовую стратегию, исключающую рубль, или разбросать хотя бы часть денег по другим валютам, драгоценными металлам и даже ценным бумагам.

В-третьих, курс рубля очень привязан к цене на нефть. Таким образом, при резких обвалах котировок, нефть может потянуть за собой и рубль(по принципу карточного домика).

Это лишь три момента, которые уже могут заставить задуматься о том, куда пристроить свой капитал. Но это лишь вершина айсберга. Уверяю вас, что ни один финансово грамотный человек не будет хранить деньги в рублях.

Тут есть несколько выходов, куда можно вложить имеющиеся у Вас деньги:

1. Акции. Вход на рынок акций может начинаться с небольших сумм. Вы можете открыть ИИС или брокерский счет, куда будете вкладывать свои деньги. Например, вы можете откладывать по 20% со своей зарплаты ежемесячно. Доход от акций(в зависимости от того, куда вы вкладывали) явно будет покрывать уровень инфляции. Обычно среднегодовой доход инвестора составляет от 10%. Вклады в банках же не обещают более 5-7%(в лучшем случае), что чуть выше уровня инфляции (или даже ниже).

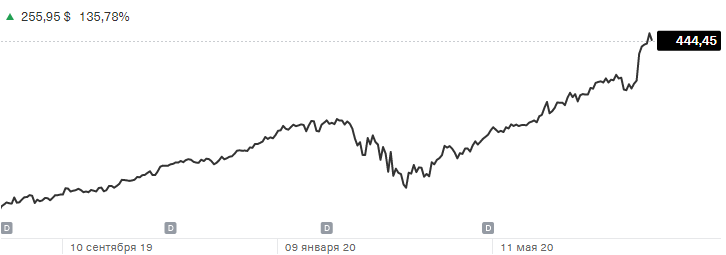

2. Валюта(Доллары, Евро, Юани). Также такой вариант можно рассматривать в качестве некой копилки. Но тут же возникает другой вопрос: зачем хранить валюту, если можно купить на нее акции иностранных компаний, например Intel или Apple. Последняя, например, прибавила около 124% за год. Таким образом например, имея 100тыс. рублей, вы бы имели на руках более 200тыс. Начать инвестировать без комиссии можно тут.

3. Недвижимость. Порог входа здесь гораздо выше, но при этом и среднегодовой доход может быть гораздо выше. Так, например можно скупать недвижимость на этапе строительства, а в последующем сдавать квартиру, либо продать.

Таким образом, реально можно сделать вывод о том, что необходимо бОльшую часть своих накоплений переводить в активы, которые не будут зависеть от курса рубля.