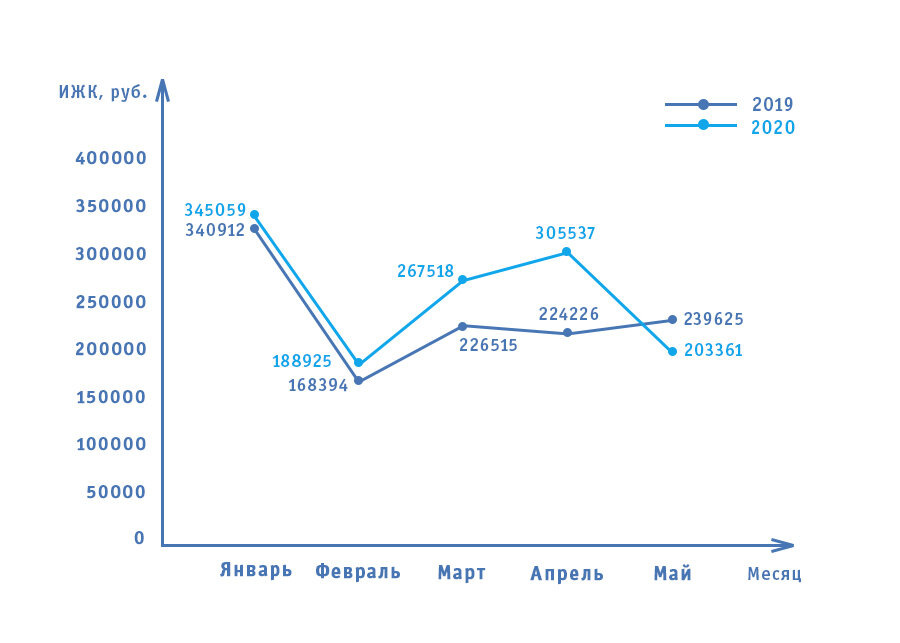

Несмотря на ситуацию с пандемией, российский рынок ипотеки может превзойти результаты прошлого года.

Реальные доходы населения сократились, но первый квартал 2020 года показал рекордные результаты по выдаче ипотеки: на 25% больше, чем за этот же период прошлого года.

С чем это связано?

При нестабильной экономике недвижимость для населения – это всё ещё самый надёжный способ сохранения сбережений. Поэтому в условиях экономического кризиса спрос на ипотечное кредитование начал расти.

Также значительную роль сыграли низкие ипотечные ставки: в феврале средняя ставка составила 8,69%, а льготная «семейная» ипотека со ставкой около 5% заняла 20% от всего объема выданных ипотечных кредитов.

Кроме этого ипотека в первой половине 2020 года стала рекордно доступной благодаря:

- рефинансированию, которое в январе-феврале насчитывало 13%;

- введению программы «Сельская ипотека» со ставкой от 0,1% до 3%;

- введению льготной субсидируемой государством ставки от 6% с ограничением суммы кредита в 8 млн руб. или 3 млн руб. в зависимости от региона, а затем с увеличением суммы кредита до 12 млн. руб.

Почему рост спроса на ипотеку не будет долгосрочным?

В период пандемии многие компании остались без работы.

Теперь банки опасаются риска неплатежей – уже сейчас часть из них увеличили первоначальный взнос по ипотеке и ужесточили условия выдачи кредитов. Поэтому не стоит надеяться, что рост спроса на ипотечные кредиты будет длительным.