Страхование в России стало развиваться несколько позднее, чем в других странах, вследствие длительного сохранения крепостничества, которое не давало возможности создавать отечественные страховые компании. До конца XVII века страховой рынок был представлен иностранными страховыми компаниями, обеспечивающими все потребности в страховой защите. Журнал ТКБ Инвестмент Партнерс рассказывает об истории развития страховых обществ в России.

Страховое дело в дореволюционной России

Первое страховое общество в Российской империи было создано в 1765 году в Риге и называлось «Рижское общество взаимного страхования от пожаров». В период с 1786 по 1820 годы также были созданы несколько страховых компаний, наиболее известными из которых были: Страховая экспедиция при Государственном заемном банке, появившаяся в 1786 году и проводившая страхование строений и товаров, и Страховая контора при Государственном ассигнационном банке, также проводившая страхование товаров. Обе страховые компании просуществовали относительно недолго – Страховая экспедиция закрылась в 1822 году, застраховав за все время деятельности всего лишь 95 строений на общую сумму 1,6 млн рублей, а Страховая контора при Государственном ассигнационном банке не просуществовала и 10 лет, закрывшись в 1805 году, через 8 лет после своего появления.

До конца XVII века страховой рынок был представлен иностранными страховыми компаниями, обеспечивающими все потребности в страховой защите

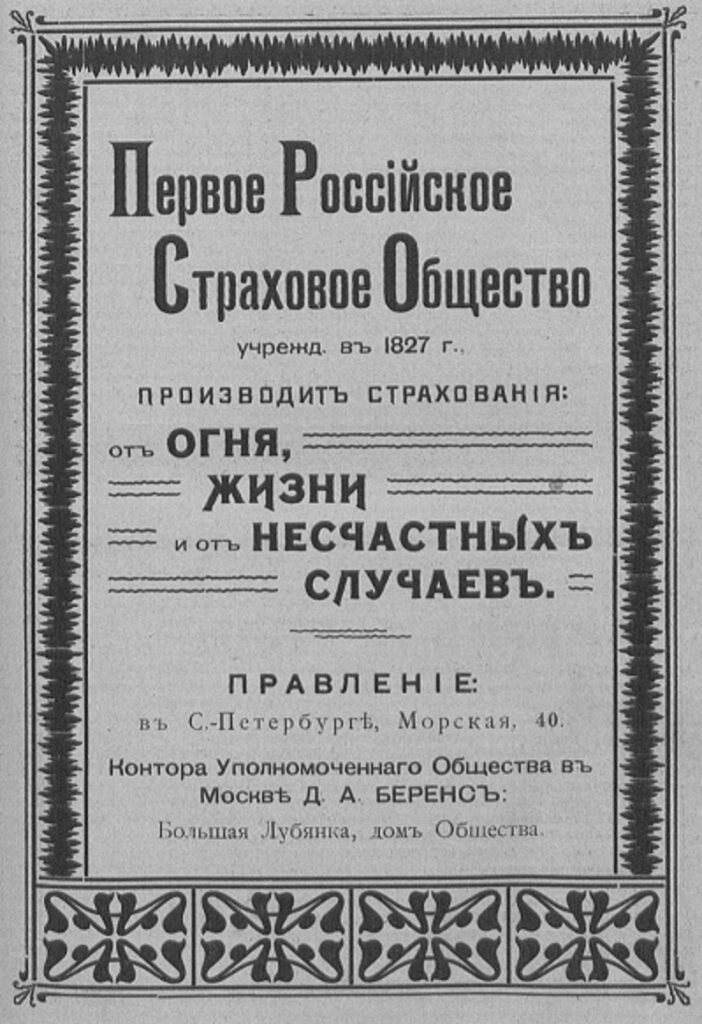

В 1827 году было учреждено «Первое Российское страховое от огня общество» (получившее от правительства монополию на ведение страховых операций на 20 лет в Санкт-Петербурге, Москве, Одессе и других крупных городах) и в 1846 году – товарищество «Саламандра» (получившее монополию на 12 лет на страхование от пожаров в Закавказье, на Дону и в Сибири).

Первое Российское страховое общество

Создание Первого Российского страхового общества, учрежденного 22 июня 1827 года в редкой для России тех лет форме акционерного капитала, стало не только вехой в истории развития страхового рынка России, но и крайне выгодным предприятием для его участников. Со временем оно стало одним из крупнейших акционерных обществ Российской империи в целом. Его устав служил образцом при учреждении многих других страховых компаний на протяжении десятилетий.

Эти три компании разделили страховой рынок Российской империи между собой. Монопольное право на проведение страховой деятельности в определенных районах давалось обществам с той целью, чтобы быстрее создать устойчивую финансовую базу и не распылять страховой капитал по мелким компаниям. По истечении срока привилегий российских страховых обществ на рынке началась эпоха свободной конкуренции.

К концу XIX века в России действовало 15 акционерных обществ, 32 общества взаимного страхования и иностранные страховые компании (в основном английские и немецкие). Доля иностранного капитала в страховом деле в 1890 году составляла 24,4%.

Присутствие иностранных страховщиков в России вызывало массовый отток страховых премий за границу и заставляло государство, испытывающее острый дефицит государственного бюджета, активизировать меры по развитию отечественных страховых учреждений. В 1894 году был установлен контроль за деятельностью страховых обществ со стороны Министерства внутренних дел. Таким образом, в этот период в Российской империи сложилась система страхования в российских и иностранных страховых акционерных обществах, обществах взаимного страхования и земских обществах. Также страхованием занимались правительственные учреждения (государственные сберегательные кассы, пенсионные кассы, территориальные страховые учреждения).

Присутствие иностранных страховщиков в России вызывало массовый отток страховых премий за границу

Финансовые ресурсы страховых обществ были важными источниками для инвестиций в государственные займы, акций торгов промышленных компаний и коммерческих банков, кроме того, они использовались в обслуживании внутреннего и внешнего долга. Иностранные страховые общества подчинялись общей системе государственного страхового надзора со стороны Министерства внутренних дел. Для осуществления страховых операций в России они были вынуждены внести в государственное казначейство денежный залог в 500 тысяч рублей золотом и резервировать на счетах государственного банка 30% поступлений страховых платежей. Проникновение иностранных страховых обществ на российский рынок втягивало Россию в систему международных экономических связей и мирового торгового обмена. В результате, к началу XX века в России сложился развитый страховой рынок.

Страховое дело в России после революции

После Октябрьской революции 1917 года произошло преобразование страхового дела в России. Первоначально декретом Совета народных комиссаров РСФСР от 23 марта 1918 года был учрежден контроль за всеми видами страхования. В 1918 году съезд руководящих работников страховых отделов признал необходимость упразднения частных страховых обществ и введения государственной монополии. Декретом СНК РСФСР от 28 ноября 1918 года «Об организации страхового дела в Российской республике» страховое дело было монополизировано государством во всех его видах и формах. В частности, отменялось имущественное страхование, ликвидировались частные страховые компании, в противовес которым государственной страховой компании создано не было.

В условиях Гражданской войны, разрухи и почти полного обесценивания денежных знаков, страхование теряло свое значение.

В условиях Гражданской войны страхование теряло свое значение

Государственное имущественное страхование было восстановлено после окончания Гражданской войны. В Народном комиссариате финансов РСФСР было создано Главное управление государственного страхования, основной функцией которого являлось осуществление государственного страхования. В период с 1926 по 1932 годы страхование в нашей стране развивалось высокими темпами. С 1 октября 1929 года было введено обязательное страхование в промышленности, которое распространялось почти на все имущество государственных учреждений и предприятий, состоявших на хозрасчете или местном бюджете. В 1926 году было введено добровольное страхование пассажиров (в 1931 году оно стало обязательным).

Госстрах СССР

Для того, чтобы улучшить обслуживание страхования экспорта и импорта, а также для установления связей на иностранных страховых рынках, Госстрах совместно с НКВТ и кооперацией основал в Лондоне в начале 1925 года акционерное общество с уплаченным капиталом 100 тысяч фунтов стерлингов под названием «Блекбалси» в Лондоне. Аналогичное общество было организовано в 1927 году в Гамбурге с капиталом 1 млн германских марок. Это общество называется «Софаг» и оно существует по сей день.

В годы Великой Отечественной войны средства государственного страхования направлялись в первую очередь на нужды фронта и тыла. За 1941–1945 годы Госстрах СССР передал в государственный бюджет свыше 5,8 млрд рублей. В послевоенные годы страхование развивалось по пути расширения объема страховой ответственности и совершенствования действовавших видов. В 1947 году из системы Госстраха СССР выделяется открытое страховое акционерное общество Ингосстрах как самостоятельное юридическое лицо. Цель его создания – обслуживание внешнеторгового оборота, научно-технических и культурных связей РФ с зарубежными странами. Через эту компанию проходил и проходит большой денежный поток.

В 1958 году произошли значительные изменения в организационной структуре органов государственного страхования. Страховое дело было передано в ведение министерств финансов союзных республик. Самостоятельность государственного страхования в каждой союзной республике не нарушала единства страхового дела, так как во всех республиках оно проводилось на основе единого законодательства, по единым правилам и инструкциям Министерства финансов СССР. С 1 января 1968 года были введены новые условия обязательного страхования имущества колхозов (до этого было только добровольное страхование). Страхованию подлежало все имущество колхозов: урожай сельскохозяйственных культур, животные, здания, сооружения, транспорт, оборудование, сельскохозяйственные машины, многолетние насаждения и др. Крупная реформа сельскохозяйственного страхования была проведена в 1974 году, когда было введено обязательное страхование имущества совхозов, в том же объеме, что и страхование колхозов. В этот же период сохраняется обязательное страхование имущества, принадлежащего гражданам, подтвержденное в 1981 году.

Указом Президиума ВС СССР «О государственном обязательном страховании имущества, принадлежащего гражданам» и соответствующим постановлением Совета Министров СССР. В соответствии с этими документами, обязательному страхованию подлежали находящиеся в личной собственности граждан строения (жилые дома, садовые домики, хозяйственные постройки) и животные (крупный рогатый скот, лошади и верблюды).

К концу 80-х годов в СССР работало 5765 инспекций государственного страхования, 3425 из них находились на территории России. В 1989 году число договоров добровольного страхования среди населения составило 121,5 млн при численности населения 148 млн человек, то есть менее 1 договора на человека. Если учесть, что в странах с развитой системой страхования на одного человека приходится 5-6 договоров страхования, то это немного.

Страховое дело в России после 1988 года

Началом демонополизации страхового дела в России считается принятие закона «О кооперации» (1988 года), который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка.

Принятое в июне 1990 года Советом Министров СССР «Положение об Акционерных обществах и обществах с ограниченной ответственностью» закрепило возможность создания негосударственных страховых компаний.

Законодательную базу правового регулирования страховой деятельности заложил закон «О страховании» от 27 ноября 1992 года. С принятием этого закона начался новый этап в развитии страхового дела. Вторым основным законодательным документом, регулирующим страховую деятельность, стал Гражданский кодекс (ч. 2, гл. 48), который регулирует правовые отношения при страховании. Принятие этих документов положило начало резкому росту числа страховщиков, появлению новых потребностей в страховых услугах и обострению конкуренции на рынке.

В начале 1990-х годов, несмотря на значительный количественный рост страховщиков, резкого повышения их деловой активности не произошло

В начале 1990-х годов, несмотря на значительный количественный рост страховщиков, резкого повышения их деловой активности не произошло. В этот период становление страхового рынка в России происходит в условиях нестабильности политических и экономических отношений в обществе, инфляционных процессов, низкого уровня жизни населения, спада производства, кризиса финансов, сокращения инвестиций.

Из-за отсутствия стабильности в политике и экономике к 1997 году финансовое положение страховых компаний ухудшилось, и к концу года усилился процесс их слияния.

За период с 1996 по август 1998 годов наблюдались следующие тенденции на страховом рынке: совершенствование страхового законодательства, принятие второй части Гражданского кодекса РФ; внесение изменений и дополнений в Закон «Об организации страхового дела в РФ»; банкротство и сокращение числа страховых компаний, не соответствующих требованиям финансовой устойчивости, платежеспособности и профессионализма при осуществлении страховой деятельности.

В это же время ОАО «Госстрах», преобразованное в АО, не сумело удержать позиции на страховом рынке и оказалось оттесненным более активными страховщиками. Напротив, ОАО «Ингосстрах» продолжало занимать первые места в рейтингах по объему страховых платежей в классических видах страхования. Проблемами, свойственными этому этапу развития российского страхового рынка, являются отсутствие страховой культуры населения и сложная экономическая ситуация в стране.

Проблемами, свойственными этому этапу развития российского страхового рынка, являются отсутствие страховой культуры населения и сложная экономическая ситуация в стране

Ситуация конца 1998 года складывалась для многих страховщиков не лучшим образом, так как до 86% их резервов оказались вложены в ГКО и обязательства по выплатам пришлось отложить. В этот период более 500 страховых компаний прекратили свою деятельность.

К началу 2000-х годов наблюдается возрастание роли страховых компаний в российской экономике. Страховые премии по разным видам страхования выросли почти в 2 раза. Предприятия стали проявлять интерес к классическим страховым продуктам. Это связано с увеличением доли расходов на страхование, относимых на себестоимость продукции. Экономический подъем и замедление темпов инфляции в 2002 году способствовали росту реальных денежных доходов населения. Вновь возник интерес к долгосрочному накопительному страхованию жизни.