Рассказываю, какие существуют «подводные камни» в виде дополнительных расходов на ее выдачу и обслуживание, а также как пользоваться стандартным ипотечным калькулятором.

Но чтобы было понятнее, сначала рассмотрим несколько ключевых терминов.

Первый взнос - это размер собственных средств, которые вы планируете внести при покупке квартиры. Сегодня большинство банков выдают ипотеку с первым взносом 20 %, новостройки по льготной программе с господдержкой - с первым взносом 15 %. В ряде банков для зарплатных клиентов снизили первый взнос до 10 %. Кроме того, в ряде банков есть программы «по двум документам»- без подтверждения клиентом доходов. По ним первый взнос составляет от 30 до 50%.

Процентная ставка - расчетная годовая процентная ставка по кредиту. Эта ставка привязана к ключевой ставке Центробанка. Но не прямым, а косвенным образом. В ближайшее время Центробанк планирует привязать максимальную ставку по ипотеке к ключевой ставке на законодательном уровне. Из практики: по ипотечным сделкам, проведённым на прошлой неделе, минимальная ставка по ипотечному кредиту составила 7,25 %, максимальная - 8.9 % годовых.

Срок кредита – период, на который выдаётся кредит. Обычно считается в месяцах.

Ежемесячный платёж - сумма платежа по ипотеке в месяц. Данная сумма включает в себя часть суммы долга и выплату процентов по кредиту. Теоретически платеж бывает аннуитентный и дифференцированный. Аннуитентный - это когда сумма долга и процентов по нему выплачивается одинаковыми платежами весь период кредита. Дифференцированные платежи - это когда ежемесячный платёж уменьшается по мере выплаты. Практически во всех банках сегодня расчёт происходит по аннуитентным платежам.

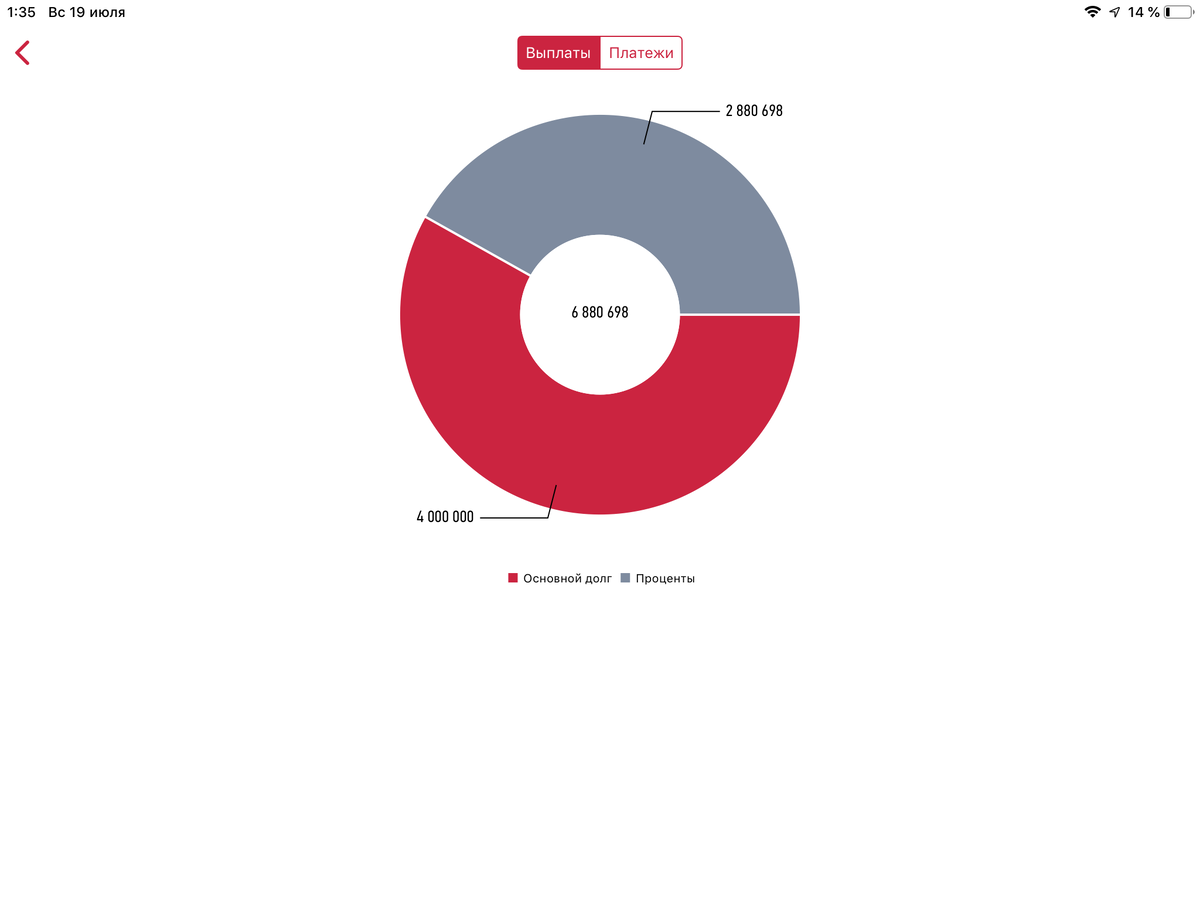

Основной долг - сумма средств, которые заёмщик получил от банка по кредитному договору.

Сумма процентов - сумма фактической переплаты банку в виде процентов за время пользования кредитом. Считается обычно за весь срок действия кредита.

Все расходы по предстоящему кредиту можно просчитать заранее

Как это сделать? Есть такая полезная программа - ипотечный калькулятор. Именно он позволит вам посчитать все свои платежи по ипотеке.

Где найти ипотечный калькулятор? Найти его в интернете не сложно, есть масса сайтов, на которых он работает.

Как пользоваться ипотечным калькулятором?

Вводите в соответствующие графы калькулятора свои параметры кредита. Например, у вас имеется первый взнос в размере 1 млн рублей. Вы планируете купить квартиру за 5 миллионов рублей. Сумма заемных средств (основной долг) составит 4 миллиона рублей. Планируется взять кредит на 15 лет - в месяцах это составляет 180 месяцев.

Процентная ставка составляет 8 % годовых.

Вводим все и получаем ежемесячный платеж в размере 38 226 рублей.

Сумма процентов за весь период кредита (общая переплата банку за пользование кредитом) составит 2 880 698 рублей.

Если поэкспериментировать с ипотечным калькулятором, то мы увидим, что при уменьшении срока кредита уменьшается общая переплата банку, но увеличивается сумма ежемесячного платежа. И наоборот. При увеличении срока кредита ежемесячный платёж уменьшается, но общая сумма переплаты банку увеличивается.

Какие ещё у вас будут дополнительные расходы при ипотеке?

- Страховка. В большинстве банков это обязательная опция, которая так и называется «комплексное ипотечное страхование». В него входит три вида страхования: страхование титула (потери права собственности); страхование недвижимого имущества (конструктив) и страхование жизни и здоровья заемщика. Если вы откажитесь от страховки, вам, скорее всего, откажут в ипотеке или увеличат ставку по кредиту на 1 %. Средняя стоимость комплексного страхования составляет 0,6-1,0% от суммы кредита. Страхование - это ежегодная процедура.

- Оценка квартиры независимым оценщиком. Цена вопроса от 4 до 6 тысяч рублей. Оценку надо делать только у аккредитованных в данном банке оценщиков.

- Оплата аккредитива или банковской ячейки. Стоимость услуги от 2 до 5 тысяч рублей.

- Оплата регистрации и/или услуг регистраторов банка. Стоимость - от 2 тысяч (госпошлина) до 14 тысяч рублей (за услуги регистраторов плюс госпошлина).

Перед тем как брать ипотеку надо все просчитать и рассчитать. Самое главное правило при любом кредите - стараться гасить досрочно тело долга. Даже небольшими платежами. Если вы во всем разобрались, просчитали все расходы и платежи, и вас все устраивает - заполняйте анкеты, собирайте документы и подавайте заявки сразу в несколько банков. Получив несколько решений, вы сможете выбрать для вас лучшее и именно в этом банке оформить ипотеку.

Вот еще мои статьи и видео, которые могут вас заинтересовать:

👉 Банк отказал в ипотеке? Вот еще 5 способов купить квартиру в кредит, о которых мало кто знает

👉 Подробная пошаговая инструкция по покупке квартиры в ипотеку

👉 Купить квартиру в ипотеку для граждан Приднестровья, ЛНР, ДНР и стран СНГ. Что для этого нужно?

👉 Ипотечные иллюзии, или почему банк квартиры на юридическую чистоту не проверяет

👉 Неочевидные, но ключевые моменты для тех, кто берет ипотеку впервые

👉 Как быстро закрыть ипотеку. И меньше заплатить процентов банку. Простой рецепт ипотечного счастья

👉 Покупаем квартиру, чтобы жить в ней. Что выбрать? Новостройку или вторичку?

👉 КАК БЫСТРО ЗАКРЫТЬ ИПОТЕКУ? Погасить кредит за 6 лет вместо 20 с минимальной переплатой

МОЙ КАНАЛ В YOUTUBE | INSTAGRAM

Писать мне лучше в WhatsApp: +79267797630, так я точно не потеряю ваше сообщение