В предыдущей статье подробно рассказывал о том, как выплачивать 12 кредитов и не сойти с ума, а теперь хочу рассказать, о том, как вообще выбраться из этой кабалы и в принципе возможно ли это.

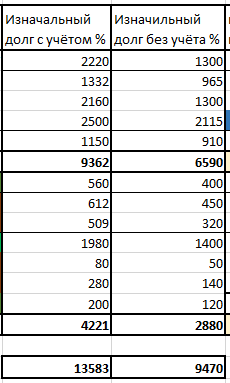

Начну как обычно с цифр, на конец 2018 года у меня было 12 кредитов на общую сумму 13 млн 583 т.р. с учётом %, если брать чистый долг, то 9 млн 470 т.р.

На текущий момент спустя 1,5 года основной долг(без учёта%) составляет 4 млн 240 т.р, что более чем в 2 раза меньше. Сумма тоже не маленькая, болеет того, я читал множество историй, где люди с долгом по кредитам от 500 т.р. уже скатывались к крайним мерам (ограбление банка, магазина, банкомата или сведение счётов с жизнью). Естественно и у меня были похожие мысли, только к сожалению банкоматов в нашем районе практически нет, а единственный банкомат сбера постоянно не работает, поэтому эту идею я отсеял сразу. Жизни же лишать себя вообще не вижу смысла, это скучно, тут хотя бы можно хоть как то развлечься, а там хрен его знает.

Весь этот срок я погашал кредиты равномерно, т.е. оплачивал ВСЕ платежи, практически без просрочек, сумма платежа в месяц составляла около 320 т.р., это без учёта расходов на аренду жилья, алиментов, еды, квартплат и т.д. Общая сумма расходов в месяц порой доходила 400 т.р. , что не давало мне спокойно спать всё это время.

До сих пор каждую ночь я просыпаюсь в разное время от ночных кошмаров и долго не могу уснуть, и если бы это был просто Фредди Крюгер, который бы пришёл за мной во сне, я бы сказал ему огромное спасибо. Но во сне приходили то кредиторы, то не состоявшиеся отношения, то конец света, в общем дружище Фредди к сожалению за мной так и не пришёл и не избавил меня от этого долгового кошмара.

После введения карантина, я начал судорожно подавать заявление на отсрочку во все банки, и все банки эти заявления одобрили, последним сдался тинькофф. Т.е. 7 кредитов из таблицы выше, я отсрочил на пол года. И вот имено когда это произлшло, я выдохнул, т.к. платёж в месяц уменьшися примерно на 93 т.р. Кроме этого весной я выкупил одну из машин на деньги от продажи не рентабильной части имущества и уменьшил платёж ещё на 60 т.р. Простая арифметика 320-60-93=167 в месяц платежей для меня более чем комфортно. При этом с учётом алиментов и оплаты коммуналки получается чуть больше 200 т.р. Если сравнить суммы 400 т.р. и 200 т.р. в месяц, то понятно, что снижение долговой нагрузки более чем в 2 раза существенно улучшило моё фин. состояние и заодно и психологическое, хотя последнее спорно.

Далее грядёт осень и необходимость опять оплачивать кредиты. Какие решения я принял:

1. Досрочно выкупить ещё одну машину, остаток долга 360 т.р., уменьшение платежа на 37 т.р.

2. Отказ от оплаты 4х кредитов, тинькофф и почта. почему опишу позже. Таким образом сумма будущего платежа будет уменьшена ещё на 65 т.р.

3. К декабря 2020 года выкупить третью машину, на тот момент сумма оставшегося долга будет составлять 480 т.р.

4. К маю 2021 года выкупить оставшиеся две машины за 760 т.р. После чего останутся только потребительские кредиты (1,7 млн), что для меня вообще не критично.

Почему я решил гасить не равномерно и послать лесом почту и тинькофф. Не равномерно, потому, что при равномерном погашении денег у меня не оставалось вообще. Не очень приятное ощущение, когда получая 300 т.р. в месяц, я выбираю товары только с жёлтыми ценниками посматривая на любимый доширак и раз в год покупаю 3 новые футболки, чтобы уж совсем не позорится. При не равномерном погашении, есть возможность откладывать около 100 т.р. в месяц и досрочно закрывать первоочередные платежи, а это машины, которые собственно и дают большую часть прибыли.

Почему я решил перестать платить в тинькофф и почта банк. В тинькофф банк я подал заявление на отсрочку одним из первых, однако 3 месяца сотрудники банка отказывались мне её согласовать, когда же в июне её всё таки согласовали, я обнаружил, что за 3 месяца процент по карте составил 50% годовых!! + штрафы 590р в месяц и это в условиях карантина. Т.е. банк тинькофф, просто решил заработать на пандемии и влупил максимальные проценты и штрафы вопреки рекомендациям ЦБ РФ. В почта банке же 2 месяца не предоставляли техническую возможность сделать отсрочку по карте, хотя под все критерии я подходил, когда же техническую возможность они сделали, у меня уже была просрочка 2 месяца (а по закону я уже имел возможность отсрочки) и данные по этой просрочке они разослали во ВСЕ бюро кредитных историю существенно испортив мою репутацию как заёмщика. Более того, при отсрочке по второму кредиту в почта банке сгорела гарантированная ставка (повышенный процент минус минимальный процент по кредиту), которую я копил 1,5 года, внося во время все платежи. Сумма ограбления составила около 30 т.р. Общая сумма воровства со стороны банков составила около 40 т.р. + испорченная репутация. Таким образом не вижу смысла платить банкам, которые гадят своим клиентам. Я готов к суду и тому, что потом через судебных приставов они будут пытаться взыскать с меня остатки денег (около 500 т.р. суммарно).

В итоге получаются следующее ежемесячные расходы:

Машина 1 - 60 т.р. в месяц (будет выкуплена в декабре январе)

Машина 2 - будет выкуплена в августе-сентябре

Машина 3 - 37 т.р. в месяц

Машина 4 - выкуплена

Машина 5 - 22 т.р. в месяц

Сбербанк - 33 т.р. в месяц

Сбербанк кред.карта 6,5 т.р. в месяц

Почта банк 2 кредита - отказ от платежей

Тинькофф банк 2 кредита - отказ от платежей

Модуль банк 11,5 т.р. в месяц

Всего: 170 т.р. расходов по кредитам

Алименты - 25 т.р.

Коммуналка - 10 т.р.

Расходы на себя - 20 т.р.

Расходы на ТО машин и прочие расходы на машины - 15 т.р.

Всего 70 т.р. прочих расходов

Полные расходы в месяц около 240 т.р, но думаю ближе к 250 т.р.

Доходы от аренды машин - 270 т.р.

Личный заработок - 70 т.р.

270+70= 340-250 = 90 т.р. для накопления с возможностью досрочного полного погашения за каждую из машин каждые 4-5 месяцев мне более чем достаточно.

Если отойти от арифметики и написать ощущения, что конкретно пугает. Собственно уже ничего, с финансовой точки зрения, пугают только форсмажёры и то, что машину в любой момент могут разбить или угнать, что весной было несколько раз, о чём я подробно рассказал.