Один из моих портфелей - портфель акций будущего и я кратко рассмотрю одну из компаний этого портфеля.

По каким критериям отбираю компании в этот портфель:

🔷 1) Аналитики прогнозируют, что отрасль и соотв. рынок будут сильно расти в будущем

🔷 2) Отрасль находится сейчас либо на старте, либо в фазе взросления и уже показывает рост

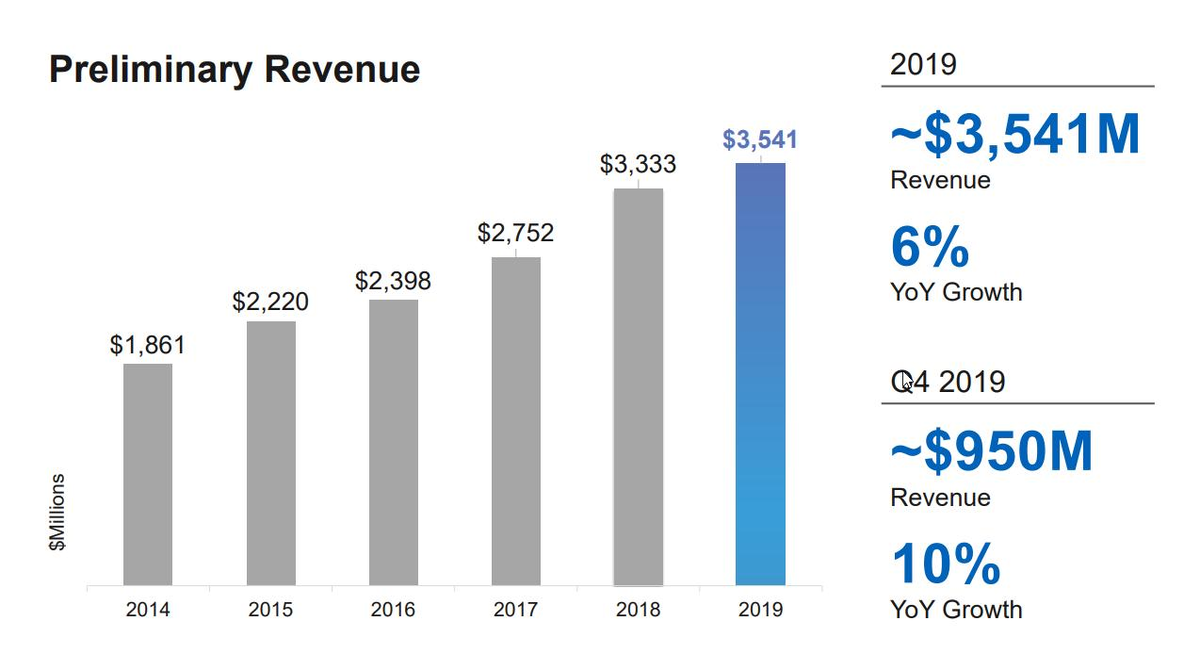

🔷 3) У компании есть выручка и она растет, значит у них есть нужный потребителям продукт

🔷 4) Высокая рентабельность по валовой прибыли, при этом компания может иметь чистый убыток, это допустимо

🔷 5) Компания либо является лидером в отрасли, либо подобный продукт сделать вообще очень сложно, а это отсутствие конкурентов

🔷 6) Лично я вижу перспективы

И в этот портфель попадает компания Illumnia (ILMN).

Если кратко, Illumina занимается генетическими исследованиями и производит для этого оборудование. Ключевыми клиентами компании являются центры изучения геномов, фармацевтические фирмы, университетские центры, медицинские лаборатории, а также биотехнологические компании.

Тезисно:

🟢 Аналитики считают, что рынок будет расти, а область работы с генетикой ждет настоящая революция. Illumina одновременно и главный двигатель и главный бенефициар этого.

🟢 У Illumina уже есть прибыльная бизнес-модель и сильные конкурентные преимущества.

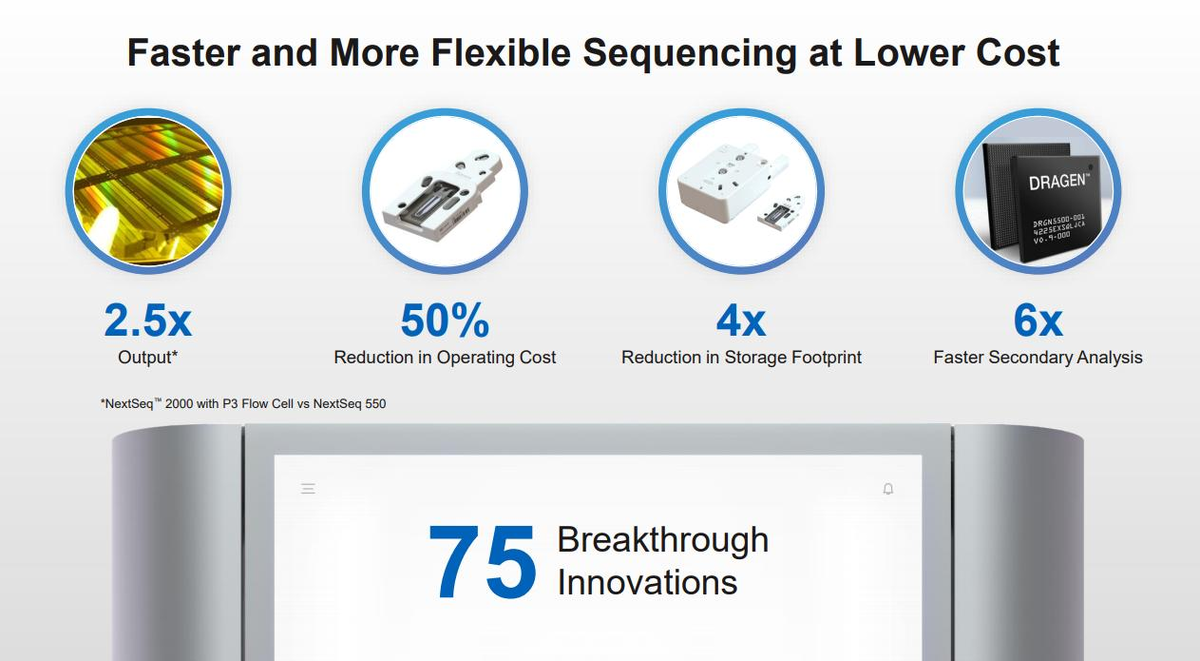

🟢 Illumina является лидером на рынке инструментов в области наук о жизни для анализа генетического материала. В настоящее время почти 90% данных о секвенировании в мире генерируются с помощью технологий Illumina. Эта технология обладает огромным потенциалом в таких областях, как онкология и репродуктивное здоровье в ближайшей перспективе, и огромные возможности для новых применений в ближайшие годы и десятилетия.

🟢 Снижение затрат является основной движущей силой для отрасли, и можно ожидать, что это приведет к экспоненциальному увеличению спроса. В 2010 году стоимость исследования составляла 15 000$, знаете что сделала Illumina? Снизила ее до 1000$ в 2014 году, сейчас уже 800$, а менеджмент планирует в ближайшие годы довести до 100$. Вы представляете какой бум может произойти на рынке при снижении себестоимости в 150 раз за 10-15 лет?

🟢 Лидерство на рынке обеспечивает конкурентные преимущества для компании благодаря ее превосходным масштабам и интеллектуальной собственности. В прошлом году Illumina инвестировала $ 545 млн. В исследования и разработки, чтобы консолидировать и расширить свои технологические преимущества, а широкая сеть стратегических альянсов отличает компанию от мелких игроков, пытающихся завоевать позиции в этом секторе.

🟢 Illumina продает свои машины с низкой наценкой, а затем получает большую часть прибыли от расходных материалов, поддержки и т.п. А это почти бизнес по подписке! И мне это нравится! Эта бизнес-модель оказалась весьма прибыльной в различных отраслях, и Illumina обеспечила стабильный рост денежных потоков за последние несколько лет.

🟢 И да, у компании высокая рентабельность Gross.

🟡 Акции Illumina оценены разумно, и ожидания роста не являются чрезмерными. Да, она дорогая, но растущая компания, опережающая ожидания рынка, не может торговаться с низкими мультипликаторами. Она не попадет в портфель "разумного инвестора" по Грэму, но ей есть место в портфеле "акций будущего".

🔴 Риски рецессии могут найти отражение в финансовой отчетности, это может замедлить рост. Но это влияние будет временным. А поскольку Illumina - лидер отрасли, то потенциал - огромный. Для меня он оправдывает и риски и высокие мультипликаторы.

На своем YouTube канале сделал более подробный 20 минутный разбор этой компании: https://youtu.be/jcBGu70XS5I

Заходите!