Чтобы продать квартиру в ипотеке, придется пообщаться с банком, выяснить, по какой схеме лучше продавать и после, возможно, заплатить налог. Самое сложное в этом процессе — придется преодолеть недоверие новых покупателей.

Почему люди продают квартиры в ипотеке

Когда я продавал ипотечную квартиру, менеджер в агентстве недвижимости рассказывал — сложнее всего не оформить сделку, а найти покупателей. Есть такое предубеждение — если квартира в ипотеке и ее продают, значит, она проблемная. Например, это миллионные долги или недобросовестные продавцы. На деле же всё проще. Вот популярные причины:

- Продавцы стали больше зарабатывать. Например, парень с девушкой поженились — денег было мало, взяли тесную «однушку». Через пару лет зарплаты у них выросли, запросы тоже. Поэтому продают эту квартиру и сразу покупают «трешку».

- Появились дети. Купили квартиру, она казалась подходящей. Когда появился второй или третий ребенок, решили расширяться — заодно и материнский капитал использовать.

- Переезд. Подвернулась новая хорошая работа, решили перебраться в столицу или наоборот, уехать подальше от делового центра страны, на природу.

- Развод. Пара решила расторгнуть брак, поэтому квартиру продать, а деньги разделить пополам.

- Стали меньше зарабатывать. Квартиру купили до кризисов, тогда платеж за ипотеку казался небольшим. Сейчас доходы снизились, собственники поняли, что им тяжело платить так много, и решили продать большую квартиру, а купить поменьше.

Сделки по продаже первичной недвижимости оказываются немного безопаснее, чем покупка жилья на вторичном рынке — в ипотечном договоре вы сразу видите, у кого собственник купил квартиру, когда, сколько он ей владеет сейчас. Когда квартира в залоге у банка, ее нельзя продать, отдать в другой залог или подарить без уведомления.

Всё это доводы для предварительного общения с покупателями — если вдруг они считают, что квартиры продают только из-за невозможности платить кредит.

Варианты продажи ипотечной квартиры

Каждый из них законный, но есть нюансы.

Досрочно выплатить ипотеку

Выплатить долг своими деньгами. С точки зрения оформления это проще всего. Например, взять потребительский кредит или занять у знакомых. Как правило, так не выходит — сумма долга оказывается слишком велика, потребительские кредиты на такие суммы не дают.

Поэтому можно попробовать переложить досрочное погашение долга на покупателя. Схема получается такой:

- Составляете предварительный договор купли-продажи. В нем указываете, что обязуетесь продать квартиру не позднее такого-то числа.

- Покупатель передает вам наличные, под расписку. Вы вносите оставшуюся сумму за ипотеку. Получаете от банка расписку, что больше ничего не должны за квартиру.

- Потом ждете, пока банк снимает с квартиры обременение, чтобы недвижимость больше не была в залоге у банка. Если все пойдет нормально, залог уберут максимум через 30 дней.

- И только после этого заключаете с покупателем основной договор купли-продажи, идете в МФЦ и регистрируете сделку.

Это долгий и опасный процесс для покупателя — он дает вам большую сумму, а вы вроде бы обещаете продать ему квартиру. Проблема в том, что вы в любой момент можете отказаться от сделки, а покупателю придется доказывать правоту в суде — мало кто готов на такое согласиться.

Квартиры по такой схеме продаются с большой скидкой, чтобы как-то мотивировать покупателей рискнуть.

Попросить банк подстраховать сделку

В этой схеме ипотеку продавца также погашает покупатель, но есть разница — в сделке участвует банк. Это снимает часть рисков.

- Сообщите банку о желании продать квартиру — нужно обратиться к ипотечному менеджеру, узнать, как выстроен процесс в вашем банке.

- Найдите покупателя, который готов на сделку. Заключаете предварительный договор купли-продажи квартиры.

- Покупатель открывает счет в банке с ипотекой, переводит деньги за остаток по кредиту на счет продавца для досрочного погашения. Банк отслеживает этот процесс.

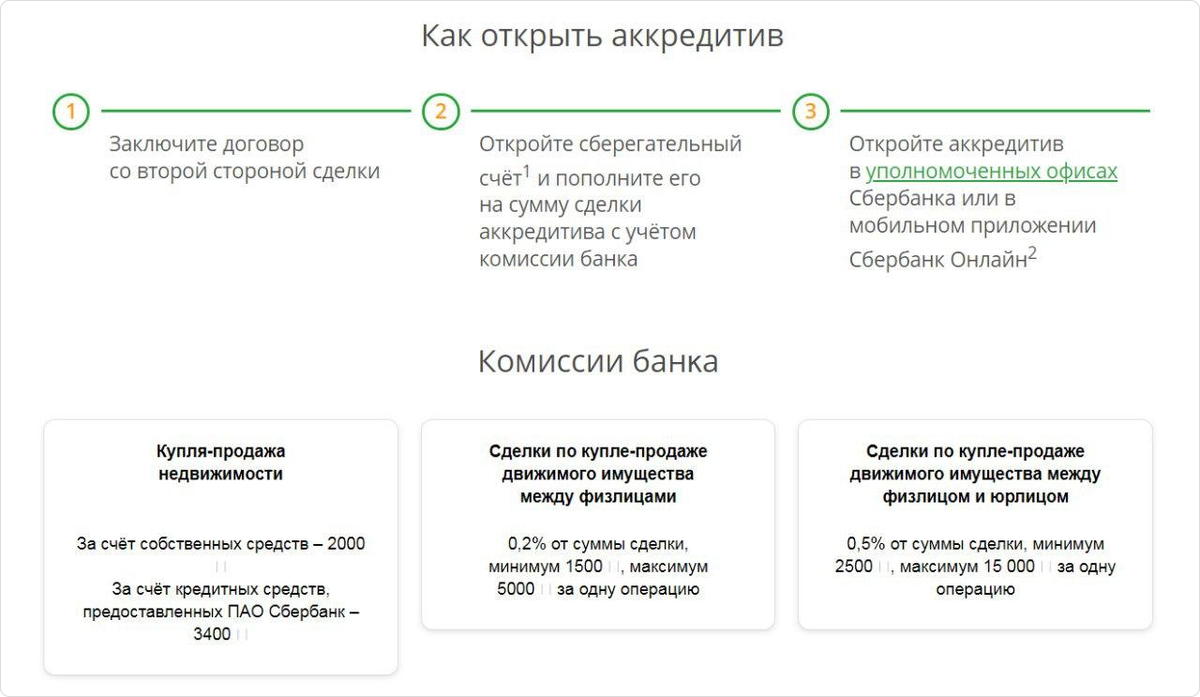

- Оставшиеся деньги покупатель кладет на счет-аккредитив или в банковскую ячейку — вы сможете забрать эту сумму только после регистрации сделки. Подтверждением того, что квартира зарегистрирована на покупателя, станет выписка из ЕГРН.

- После ждете, когда банк снимет с квартиры обременения. И заключаете обычный договор купли-продажи.

Минус этого способа в том, что не все банки готовы участвовать в таких сделках. Менеджер может предложить взять у покупателя наличные и самому погашать долг.

Если вы решились на этот или на первый вариант, лучше обратиться к хорошему юристу в сфере недвижимости. В предварительном договоре важно прописать цену за квартиру, весь процесс расчетов, ответственность сторон в случае, если на каком-то шаге сделка сорвется. Нужно учитывать все возможные обстоятельства для конкретной ситуации — в таких договорах много тонкостей.

Продать квартиру через новую ипотеку в том же банке

Покупатель берет новую ипотеку в том же банке, где взяли вы. Причем неважно, нужен ли этот кредит или нет — это формальность, чтобы покупателю перестраховаться и не отдавать вам наличные на досрочное погашение долга. Банк контролирует процесс.

- Обратитесь к ипотечному менеджеру в вашем банке, скажите, что вы хотите продать квартиру таким способом. Получите комментарии по процессам и список нужных документов.

- Найдите покупателя, он должен подать анкету на получение ипотеки.

- Если заявление одобряют, то все происходит практически также, как в схеме выше — заключаете договор, банк сам погашает вашу ипотеку кредитом покупателя. Остальные деньги, если они есть, покупатель кладет в ячейку, переводит на аккредитив или отдает вам под расписку.

- Возможно, придется съездить в МФЦ с представителем банка, чтобы снять обременение с вашей квартиры. Или нет, если вы заключаете сделку через электронную регистрацию.

- Дальше ждите уведомление о том, что сделка прошла.

Банки проще соглашаются на такую схему, потому что получает вместо вас нового заемщика.

Используйте эту схему, даже если покупателю не нужна ипотека. Он получает кредит, регистрирует сделку, а потом сразу гасит долг. Ипотека используется здесь как средство оформления покупки. Чтобы покупатель согласился, дайте скидку на покрытие долговых расходов и страховки квартиры.

Продать через переоформление старой ипотеки

Де-факто это тоже самое, что и третья схема, но юридически это уже другой вариант. Банк переоформляет ваш кредит на покупателя — та же ипотека, тот же залог, фактически тот же договор.

Если в схеме с ипотекой выше покупатель мог сам выбрать, на какой срок и под какой процент ему брать кредит, то здесь вольностей нет — только те условия, на которых платили ипотеку вы.

Такой вариант проще оформить — вы подписываете трехсторонний договор в банке. Сложнее найти такого покупателя, чтобы он и по всем требованиям проходил, и согласился на такие условия кредита.

Старые ипотеки не так выгодны, как современные программы — если пять лет назад популярной была ставка в 10-12%, то сейчас есть предложения по 6,5%.

Через переоформление ипотеки провести продажу получится быстрее — банку не нужно снимать залог, все обязательства переписывается на нового покупателя.

Как платить налоги с такой сделки

Никакой разницы от налога с обычной продажи нет. Нужно заплатить НДФЛ — сейчас это 13%. С 2021 года ставка повысится — 13%, если вы зарабатываете меньше 5 млн рублей в год и 15% если вы зарабатываете больше 5 млн рублей.

Обратите внимание — налог платят не с общей суммы продажи, а с разницы между вашими расходами на покупку квартиры и суммой продажи. При этом затраты на проценты по ипотеке тоже учитываются как расход.

Пример.

Вы купили квартиру, в договоре указана сумма в 5 млн рублей. Платили ипотеку год, потратили на проценты банку еще 200 тысяч. Продали за 6 млн рублей.

Итого ваш доход = 6 млн — 5 млн — 200 тысяч = 800 тысяч рублей. Налог = 104 тысячи.

Если вы продали вашу единственную квартиру, которой владели больше трех лет, то налог платить не нужно.

Проверьте ипотечный договор

Не все банки без проблем разрешает продавать ипотечные квартиры. В интернете можно встретить отзывы об учреждениях, где менеджеры против продажи по любой из схем — или погашаете ипотеку досрочно и затем продаете, или никак.

Поэтому прежде чем задумываться о продаже, внимательно прочитайте договор. Запрет может быть завуалирован — никаких слов про продажу нет, но есть, например, «ограничение на другие действия без предварительной выплаты…» или что-то подобное. Ищите такой смысл — вы не можете продать квартиру без погашения банку всех расходов, в том числе выплаты процентов.

Если такие пункты есть, а ипотечный менеджер говорит, что продавать квартиру до погашения вам не разрешает банк — придется идти в суд. Результат тяжбы зависит от конкретной ситуации, поэтому лучше обратиться к юристу.

Продать ипотечную квартиру не сложно, главное, чтобы банк был не против. Намного сложнее найти покупателя и убедить его, что такая сделка безопаснее. Поэтому лучше сначала договориться с ипотечным менеджером, как вы будете продавать квартиру, а уже потом искать покупателей и озвучивать им сразу актуальные варианты.

Понравилась статья? Ставь лайк и подпишись, чтобы не пропустить следующую! Подписаться в Дзен

Нужна помощь в выборе новостройки? Бесплатно консультируем по Москве и Подмосковью: ☎️ +7 495 431-64-64

Есть вопросы? Задавайте их в разделе Вопросы и Ответы

Cледи за нашей лентой в Telegam, там тоже много интересного!

Автор: Дмитрий Кузьмин

Источник: avaho.ru

Изображение: blush.design