Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Лет 6 назад нашел на Ютубе видео с названием: "Как купить квартиру, если нет денег?". Ведущий находился в аудитории, с флипчартом и костюме. С харизматичной невербаликой он сказал следующее:

Тогда, в 21 год, хватило ума понять насколько это рискованная комбинация лично для меня.

Потребительский кредит вряд ли кто даст на 20 лет. Точнее, никто не даст.

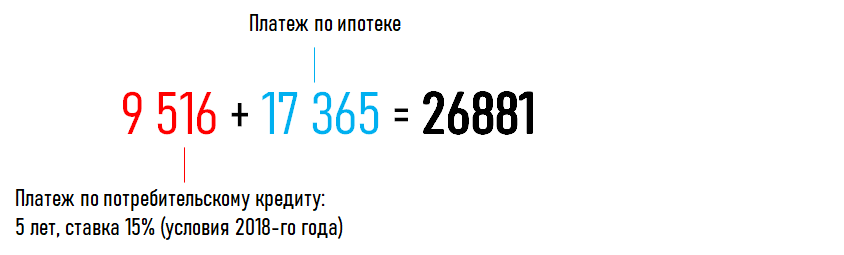

Если бы ею воспользовался спустя 4 года, то ежемесячный платеж был бы таким:

Только это мои цифры, ипотека не самая большая и дорогая.

Если просто откладывать 9 516 в течение 5-ти лет просто на депозите, то можно собрать первый взнос на свое первое жилье. Вместо этого такие заемщики, сталкивался лично, говорят о своих желаниях:

Плюс не забываем, что банк все-таки хочет вернуть свои средства. Поэтому схема с потребительским кредитом на первый взнос бессмысленна, если основная причина покупки жилья: "потому что". Такое встречается, да.

В каком случае потребительский кредит на первый взнос по ипотеке оправдан?

Давайте рассмотрим такой подход с другой стороны. Юрист агентства недвижимости, который помогал оформлять в октябре 2018-го сделку, сказал об этом так:

Глядим дальше.

Есть ситуации, когда человек осознанно хочет поменять жилищные условия. Накоплений и созаемщиков нет, платежеспособность и желание есть. В таком случае подобная комбинация может быть оправдана.

Заключение

Мы рассмотрели с вами когда потребительский кредит на первый взнос по ипотеке оправдан, когда нет. Мое личное мнение такое - лучше одна ипотека, чем ипотека и потреб. У каждого кредита есть дополнительные сопутствующие расходы (страховки, например). Ну и нервы дороже.

Читайте также: Новые поправки в 214-ФЗ. Как отразится на покупателях квартир?

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!