В постах о коэффициентах абсолютной, текущей и быстрой ликвидности, я подчеркивал, что нельзя пользоваться ими механистически. Ликвидность активов нужно анализировать в комплексе со срочностью погашения пассивов. Сегодня расскажу как это делать. Чтобы понять этот текст, сначала нужно прочитать посты о степенях ликвидности активов и срочности погашения пассивов. Иначе будет непонятно что за Аi и Пi я сопоставляю.

Традиционно в финанализе контролируют соблюдение четырех соотношений:

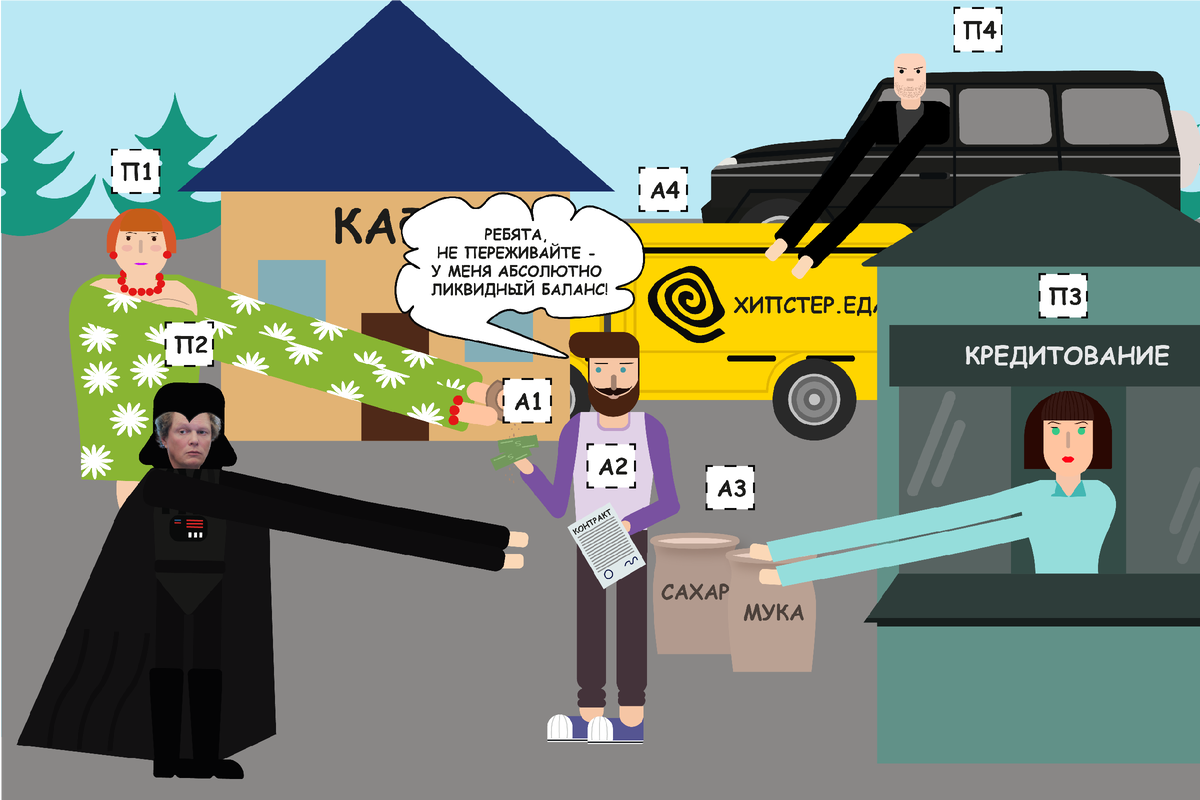

- А1≥П1

- А2≥П2

- А3≥П3

- А4≤П4

Первое означает, что компания может погасить наиболее срочные обязательства за счет абсолютно ликвидных активов. Например, выплатить кредиторскую задолженность по зарплате из остатка денежных средств на расчетном счете.

Второе - что краткосрочные обязательства можно погасить за счет быстрореализуемых активов. Например, собрать дебиторскую задолженность, чтобы рассчитаться по краткосрочному кредиту.

Третье - что долгосрочные обязательства покроются медленно реализуемыми активами. Например, для погашения долгосрочного кредита компания произведет и продаст продукцию, под которую пока только закуплены материалы.

Четвертое - что не все постоянные пассивы вложены в труднореализуемые активы. Например, уставного капитала больше, чем основных средств.

Если выполняются три первых неравенства, четвертое выполнится автоматически. Вы же помните капитальное уравнение: сумма активов всегда равна сумме пассивов.

Для сферического бизнеса в вакууме я бы рекомендовал держать эти неравенства ближе к равенствам. Если у вас А1 настолько больше П1, что выполняется неравенство А1≥(П1+П2), вы можете покрыть за счет денежных запасов все краткосрочные обязательства, а не только наиболее срочные. Но это значит, что избыточная денежная масса омертвляется и не приносит прибыли. То же верно для А2 и А3. Примеры смотрите по ссылкам на разбор коэффициентов ликвидности в первом абзаце поста.

При выполнении всех четырех неравенств бухгалтерский баланс считается абсолютно ликвидным. Но это не означает автоматически, что компания платежеспособна.

Пример.

Активы ООО «Наш ответ Илону»:

Нематериальные активы (А4) - 400 млн руб.

Запасы (А3) - 300 млн руб.

Дебиторская задолженность (А2) - 100 млн руб.

Денежные средства (А1) - 100 млн руб.

Итого активов: 900 млн руб.

Пассивы ООО «Наш ответ Илону»:

Уставный капитал (П4) - 500 млн руб.

Кредит, который надо погасить через полтора года (П3) - 220 млн руб.

Кредит, который надо погасить через два месяца (П2) - 80 млн руб.

Задолженность по зарплате (П1) - 100 млн руб.

Итого пассивов: 900 млн руб.

Формально все четыре неравенства выполняются. Но реальный бизнес отличается от жизни сферической компании в вакууме. Допустим, через два месяца ситуация осталась такой же. Работники собрались в суд. Компания срочно выплачивает зарплату. Пришла пора платить по краткосрочному кредиту. А дебитор кормит завтраками. Придется срочно продавать запасы. Но вот незадача: бизнес - это постройка космических кораблей. Запасы - это недостроенный космолет, который в таком виде никому не нужен. А нематериальные активы - это стоимость уникальной программы для проектирования чего? Правильно - космических кораблей. Единственный, кто мог ее купить, уже сам построил и запустил ракету 🚀 Итого: компания с абсолютно ликвидным балансом уходит в банкротство.

Поэтому даже комплексный анализ ликвидности и срочности погашения пассивов не всегда дает ответ на вопрос платежеспособна ли компания. Нужно анализировать гораздо больше показателей. Что и продолжим делать здесь.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!