Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет в Ленинградской области. Здесь делюсь опытом и наблюдениями. Приятного чтения!

Сижу себе сегодня ВКонтакте, никого не трогаю. Вылетает объявление:

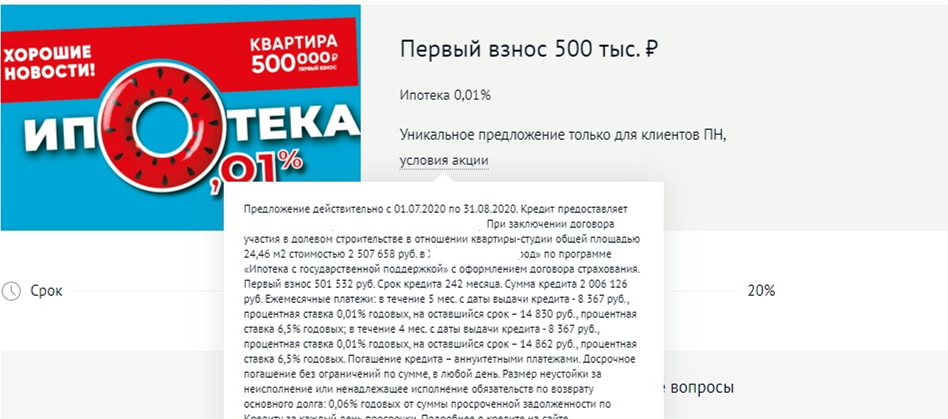

Питерское агентство недвижимости (аффилированное с известным застройщиком) и один из топовых банков предлагают ипотеку с такой ставкой.

Начал копаться на сайте и в тексте условий. Поскольку реклама была ВКонтакте, значит, модераторы вряд ли бы пропустили лютую дичь.

Вот что нашел:

В общем логика такая. На первые 5 месяцев дается ставка в 0.01%. Это чистая правда. Потом она вырастает до 6.5% по программе "Господдержка 2020", ту что Путин анонсировал, когда все думали чем проездной пополнять.

Потом оставил заявку на перезвон

Девушка в телефонной трубке спросила по какому поводу я вообще запросил звонок (интеграция страниц сайта с CRM? Не, не слышали). Она соединила с менеджером застройщика. Он представился, а я сразу забыл как его зовут. К чему такие детали? Да так веселее.

В общем, с менеджером посчитали по калькулятору. Действительно, на первые 5 месяцев при долге в 2 000 000 и первом взносе в 500 000 рублей выходит такая картина:

Потом через 5 месяцев ставка растет и получается так:

Мы как-то сразу не поладили с менеджером. То он не то скажет, то я съязвлю. То он будет настойчиво просить с ним связаться, то я такой: "Не". К чему такие детали? Да так интереснее.

И в ходе диалога выяснилась одно маленькое "но", которое стало в итоге большим.

Короче. Это самое "но" заключается в том, что квартира будет продаваться дороже, чем по официальной стоимости продажи со всеми скидками. Познакомились с подвохом.

Со слов менеджера (я не придумываю): "Ну банку же такая акция невыгодна. Вот и стоимость будет выше".

Так и почему подвох? Считаем.

Прикладной пример

Давайте посчитаем для наглядности смысл этого предложения. Допустим, мы покупаем квартиру за 2.46 млн.рублей. Она попадает в условия этой акции, только нам продают ее на 300 тысяч дороже (2.76 млн.рублей), чем прописано в буклетах. Наш первый взнос 560 000 рублей. Срок 25 лет.

Вот что выходит:

Теперь сравним с безакционным вариантом: сразу взять по ставке в 6.5%. Тогда стоимость квартиры будет как и оговаривалось: 2.46 млн.рублей. Банку же ничего не надо компенсировать. Смотрим:

Даже если квартиры такие будут продавать на 100 000 дороже, то и в таком случае общая переплата по кредиту будет меньше, чем по акции. К сожалению, не удалось вытащить величину подорожания. Но она явно больше 100 000 рублей.

На вопрос: "Почему тогда в рекламе указывается стандартный пример, а не итоговая стоимость?".

Гениальный ответ менеджера: "Это же реклама. Ну так посчитали". Раунд.

Все ли так плохо?

Давайте посмотрим с другой стороны и найдем позитив. Такая акция пригодится тем, кто планирует гасить сразу досрочно. 5 месяцев не начисляются проценты - это прекрасное окно для снижения долга. Особенно при долгом сроке.

Ну и взглянем глобальнее. Банки же вряд ли будут работать себе в убыток. Придумали с застройщиком акцию, как подать. В нашем расчете она оказалась не очень выгодной. Только реклама сработала. Не я же один перешел на эту страницу.

Читайте также: "Что бывает когда застройщик экономит на всем?"

Да пребудет с вами вычет!

P.S. Для самых любознательных. Я не называл имена банка и компании, чтобы не было в комментариях: "А, это разводиссимо, реклама! Несите бан!" (уверен кое-кто найдется). Если все-таки вы хотите узнать о ком шла речь - милости прошу в мой Инстаграм.