Газпром опубликовал свои финансовые результаты за первый квартал и ожидаемо отчитался об их снижении. Разбираемся как это повлияет на оценку акций компании.

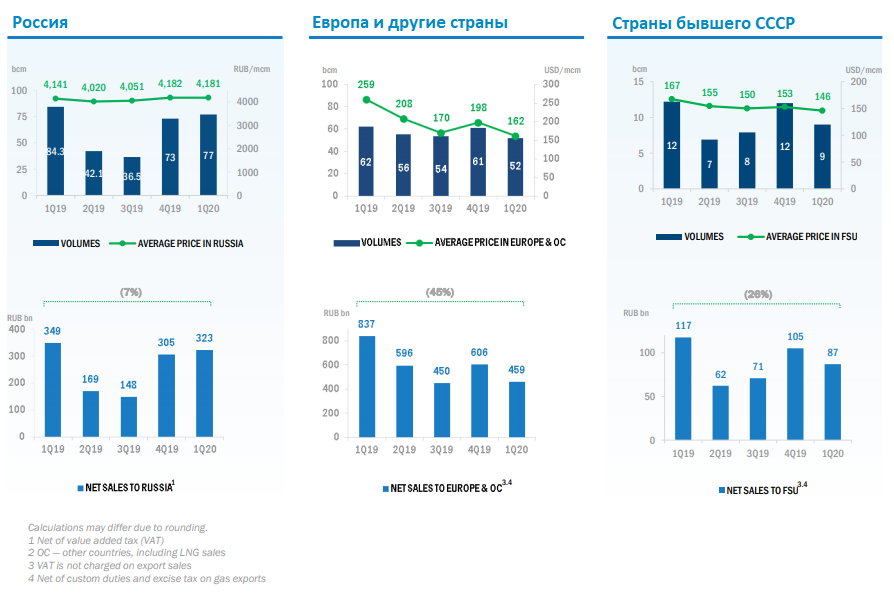

Средняя цены на газ в первом квартале сократились: на европейском рынке -19,2% г/г, в странах бывшего СССР падение показателя составило 33%. В России средняя цена сократилась на 9% в годовом выражении. Объемы продаж также упали по всем направлениям.

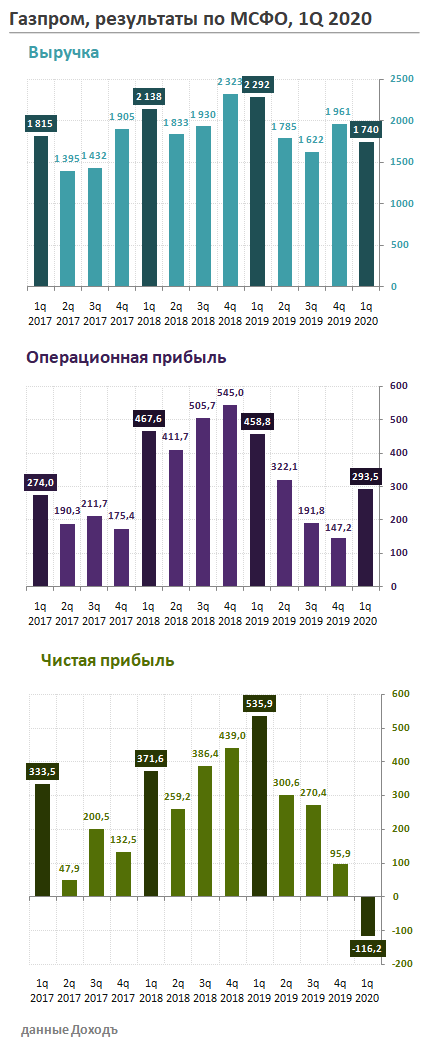

Выручка от продаж упала на 24 % г/г в основном из-за двукратного снижения выручки от продажи газа в Европу и другие страны. Доля выручки, приходящаяся на европейский сегмент, по итогам квартала снизилась до 32% против 46% годом ранее.

За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

Данный убыток вызван резким ослаблением курса рубля в марте на фоне пандемии коронавируса, а также нестабильностью на мировом нефтяном рынке. По итогам отчетного периода компания впервые за последние 4 года получила чистый квартальный убыток, который составил 116 млрд рублей, который фактически является «бумажным».

Свободный денежный поток

За последние 12 месяцев свободный денежный поток Газпрома остается в отрицательном диапазоне. Менеджмент ожидает снижение капитальных затрат в 2020 году на 27% до 1,3 трлн рублей. Учитывая, что прибыль, вероятно, продолжит падение во втором квартале, стоит ожидать отрицательного свободного денежного потока.

Долг

В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее по отрасли 0,7х).

Дивиденды

Менеджмент компании напомнил, что утвержденная в конце 2019 года дивидендная политика Газпрома при расчете дивидендов использует корректировки на «неденежные» статьи. С учетом этих корректировок Газпром по итогам 1 квартала получил прибыль в размере 288 млрд рублей.

Согласно нашей модели, скорректированная чистая прибыль Газпрома по итогам 2020 года формируется на уровне 826 млрд рублей. При коэффициенте выплат в 40% от прибыли, дивиденд составит около 13,9 рублей на акцию – доходность 7,6% к текущей цене.

Оценки по показателям

- При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

- Дивидендная доходность в ближайшие 12 месяцев: 7,8%. В совокупности с высоким индексом стабильности DSI, совокупного рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

- Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Газпром в сервисе Анализ акций

Не является индивидуальной инвестиционной рекомендацией.

Читайте также:

- Петропавловск: новый эмитент на российском рынке акций

- Покупать ли сейчас акции

Еще больше статей читайте в нашем канале в Telegram.