В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов - смешанным или активно-пассивным. Терминология, которой буду оперировать, - здесь. Если дебет, кредит, сальдо и обороты - пока незнакомые бухгалтерские слова, то надо сначала прочитать эти посты.

Активно-пассивные счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета. На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение - счет 16 «Отклонения в стоимости материальных ценностей», о нем отдельно напишу.

Чтобы определить сальдо по такому счету, нужно “разлепить” его на активную и пассивную половинки. Дебиторские задолженности учитываются на активной половинке, кредиторские - на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК

В обороты берутся только изменения дебиторки. Увеличение в ОбД и уменьшение в ОбК.

Кредитовое сальдо - по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД

В обороты берутся только изменения кредиторки. Увеличение в ОбК и уменьшение в ОбД.

Пример.

Пусть будет кофейня ☕️ Надеюсь, они когда-нибудь снова откроются. На начало месяца кофейня должна была 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счет предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

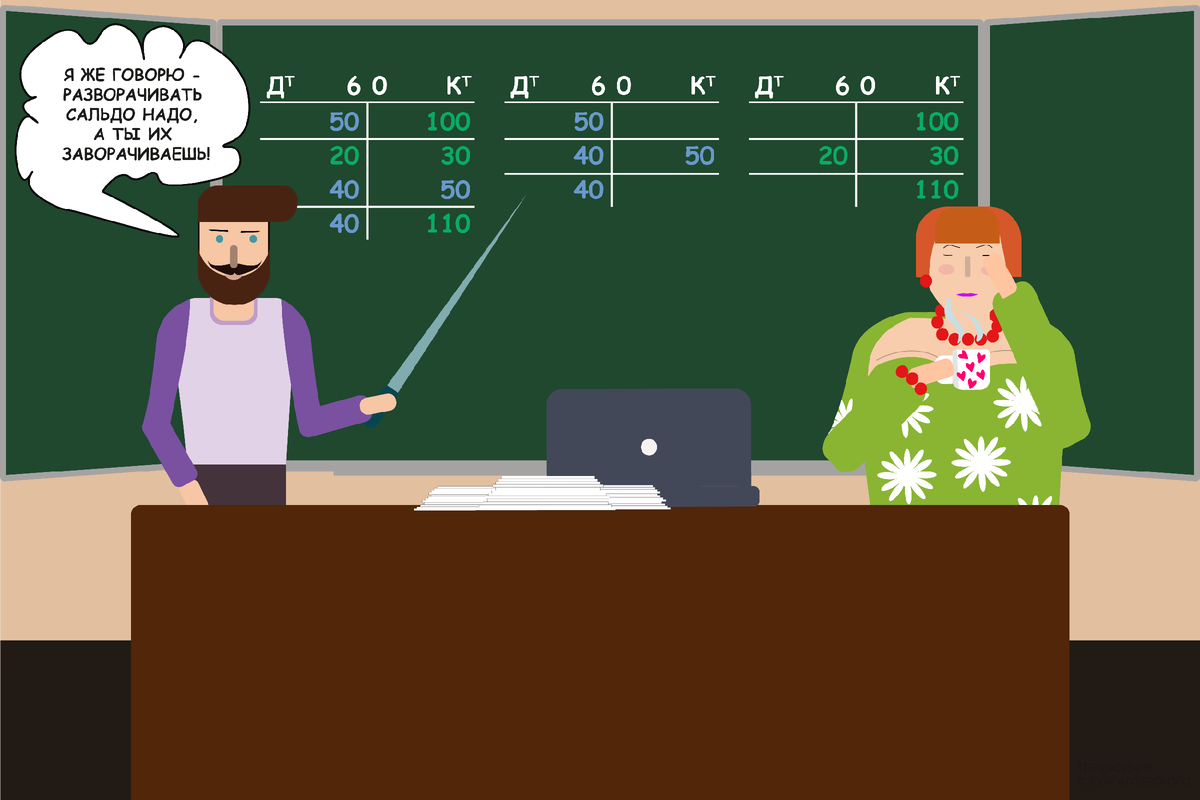

Для учета таких задолженностей применяется активно-пассивный счет 60 “Расчеты с поставщиками и подрядчиками”.

Сальдо начальные: СДн - 50 тыс. руб., СКн - 100 тыс. руб.

Обороты: ОбД - 60 тыс. руб. (20 тыс. руб. - уменьшение кредиторки и 40 тыс. руб. - увеличение дебиторки), ОбК - (30 тыс. руб. - увеличение кредиторки и 50 тыс. руб. - уменьшение дебиторки).

Сальдо конечные: СДк - 40 тыс. руб. (50 тыс. руб.+40 тыс. руб.-50 тыс. руб.), СКк - 110 тыс. руб. (100 тыс. руб.+30 тыс. руб.-20 тыс. руб.).

На картинке над постом я синим цветом отметил дебиторские задолженности, зеленым - кредиторские. И разделил счет смешанный 60 на активную и пассивную половинки.

Зачем такие сложности? Чтобы в аналитике одного счета видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью “Дебиторская задолженность” в активе, а кредитовое - статью “Кредиторская задолженность” в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту - вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 “Бухгалтерская отчетность организации”. Ликвидность дебиторки и срочность погашения кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!