Вот вы как на отпуск копите?

Понятно, что в этом году уже никак. Но будет ведь следующий.

Познакомился я с одним инвестконсультантом — Игорем. Он рассказал, как собирает деньги на отдых. Что сделал Игорь? Накупил себе портфель дивидендных акций.

Что такое акции, думаю, все знают. А дивиденды — это часть прибыли, которую компании платят акционерам. Дивиденды для компаний — штука добровольная. Так что заранее не угадаешь, заплатят ли и сколько. Поэтому год на год у Игоря не приходится. Иногда в Испанию ездит, иногда и в Турцию, а иногда и на даче грядки копает. Как говорила моя прабабушка, по одежке протянешь и ножки.

Послушал я Игоря и задался вопросом: сколько нужно заложить в капитал, чтобы только лишь на одни дивиденды ездить в Турцию каждый год. Почему Турция? Просто мы в прошлом году были, понравилось. Бюджет вышел где-то 120 000 рублей на всё про всё на семью из двух взрослых и одного мелкого спиногрыза. Отель 4 звезды. Не шиковали, но и не бедствовали.

Итак, задачу я себе поставил следующим образом: сформировать дивидендный портфель так, чтобы он за год приносил нам 120 000 рублей. Для чистоты эксперимента мы понаблюдаем за этим портфелем пять лет, с 2015 по 2019 год. За дивидендами, честно признаться, я не слежу, заранее не знаю, какие компании сколько и когда платили. Поэтому применил простой подход — брать из разных отраслей по одной какой-нибудь надежной компании, желательно государственной.

Рассуждая самым примитивным образом, я навскидку включил в портфель следующие бумаги:

- Газпром (тут все понятно, народное достояние);

- Сбербанк (зажал проценты по вкладам? пусть доплачивает дивидендами);

- МТС (плачу ему каждый месяц абонентскую плату, пусть вернет);

- Энел Россия (энергетическая компания, не разбираюсь в них, взял чисто наугад);

- Норильский никель (крутой металлург).

Теперь представим себе, что мы покупаем этот портфель в начале января 2015 года. На каждую компанию по 20% общего бюджета. Я завел в Excel формулу, чтобы понимать, сколько акций у меня будет, исходя из цены акции на начало периода и суммы, которую мы заложим в капитал. Дальше обошел сайты компаний, собрал, сколько они платили акционером на одну акцию каждый год из нашей отпускной пятилетки. Умножаем количество акций на размер дивиденда, суммируем, отдаем любимому государству 13% НДФЛ, и вуаля — наши годовые доходы от дивидендов.

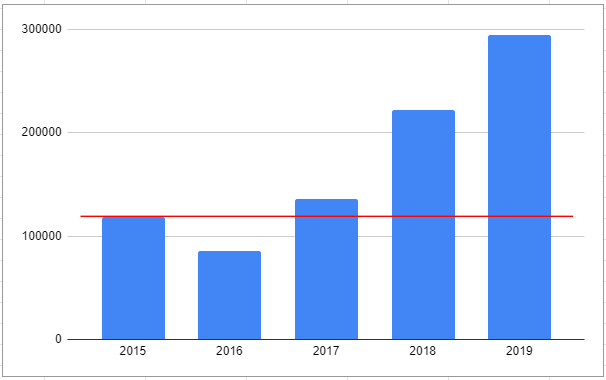

Расчеты показали: если заложить на портфель 1 400 000 рублей, это позволит нам за 2015 год собрать за счет дивидендов порядка 120 000 после вычета налогов, и в 2016-м со спокойным сердцем загорать на турецком пляже. Правда, в 2016-м этот фокус повторить не удастся: купленные нами акции принесут в следующем году только 86 000 рублей. Так что в 2017-м мы в пролете. Но если мы перетерпим этот год...

В общем, получилось у меня вот что:

Честно говоря, такого результата сам не ожидал. Напоминаю, это чистые дивиденды, то есть мы не продаем ни одной акции из портфеля.

Вот сама таблица, если кому интересно:

Не знаю, как вам, а мне такой подход понравился. Конечно, 1,4 млн рублей — внушительная сумма. Придется какое-то количество лет вообще подождать с отпусками, пустить все сбережения на портфель, дивиденды реинвестировать в те же акции. Зато потом ты до конца жизни ездишь в отпуск бесплатно. Это уже настоящий отпускной капитал:

- не нужно следить за портфелем, покупать-продавать акции;

- не нужно тратить сам капитал, тратишь только доходы, которые он приносит.

Если совсем строго подходить к вопросу, то разницу между дивидендами и расходами на отпуск нужно реинвестировать в те же акции, чтобы покрывать возможную девальвацию рубля к турецкой лире. Но размер дивидендов это вполне позволяет. Ну и всегда есть риск, что кто-нибудь обанкротится. Для этого и придумана диверсификация.

Владислав КОВАЛЕНКО

Banki.ru