Несколько дней назад в наших социальных сетях мы опубликовали несколько графиков, иллюстрирующих доходность российских акций за последние 10 лет. Это должна была быть обычная рутинная публикация, но она переросла в эту статью из-за реакции наших читателей, большинство из которых сочли эту доходность очень низкой. Здесь мы проведем небольшой анализ этих графиков и попытаемся понять, какие выводы из них можно сделать.

Доходности отдельных акций

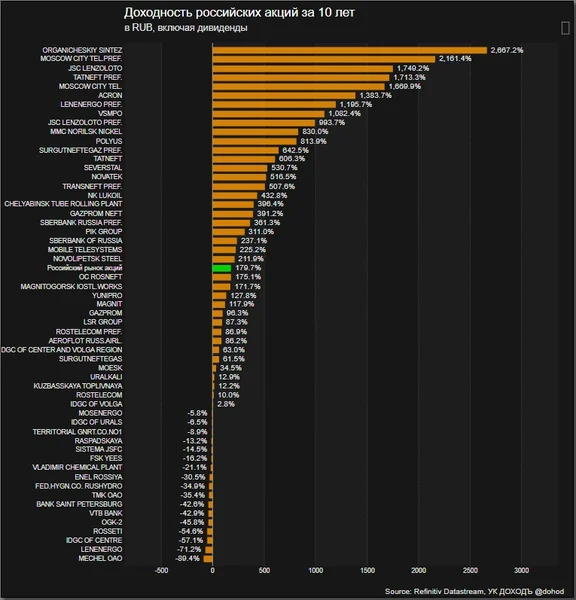

Вот первоначальный график. Он иллюстрирует полную (включая дивиденды) доходность отдельных акций и российского рынка в целом. Российский рынок здесь (выделен зеленым) - это не индекс МосБиржи, потому что у него нет накопленной истории с дивидендами - это индекс системы Refinitiv Datastream, в целом, очень похожий на индекс МосБиржи.

Что здесь можно отметить:

- Цифры кажутся неплохими. Годовая доходность российского рынка акций (широкого диверсифицированного портфеля) за последние 10 лет составила 10.83% годовых =(1.79+1)^(1/10)-1. И это с учетом падения в этом году.

- Цена большинства акций довольно сильно выросла. Если вы были готовы к повышенному риску и меньшей диверсфикации, то могли бы случайным образом выбрать 8-15 бумаг в равных долях и, скорее всего, существенно обыграли бы индекс (при этом, конечно, полностью игнорируя основные правила инвестирования, начиная от диверсификации и заканчивая отсутствием ребалансировок - отсюда и большие риски и большая доходность). Это произошло бы потому, что основная часть акций выросла значительно больше, чем индекс, а аутсайдеры потеряли намного меньше, чем приобрели победители.

Вопросы к этим данным:

Вот какие вопросы мы получили от наших читателей:

- Что будет, если учесть инфляцию?

- Какой результат в долларах?

- Какой результат у других рынков?

Что будет, если учесть инфляцию?

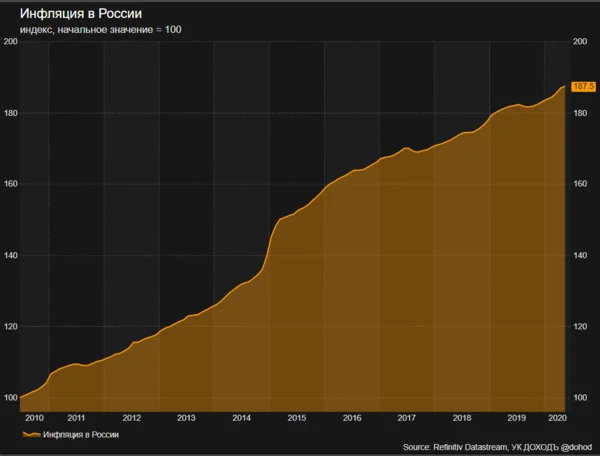

Первый вопрос об учете инфляции очень разумен. Зачем инвестирвоать в акции и подвергать себя почти ежедневному риску потери существенной части денег, если этот риск не вознаграждется дополнительной доходностью? Была ли эта дополнительная доходность?

Официальная инфляция в России за исследуемый период составила 87.5% или 6.49% годовых. С учетом этих данных, реальная (после инфляции) доходность рынка акций составила 4.34% годовых сверх инфляции.

На этом месте нам можно задать еще два дополнительных вопроса:

- Что нам дали бы инвестиции в облигации? Это очевидная альтернатива с меньшим риском. Можно представить, что это аналог депозита, хотя депозит бы принес существенно меньший доход. Зато индекс облигаций непрерывен и его доходность легко проиллюстрировать.

- Никто не верит официальной инфляции! Можно ли прикинуть "настоящую" реальную доходность?

Инвестиции в рублевые корпоративные облигации принесли бы вам за этот период 136.6% или 8.99% годовых или 2.5% годовых сверх инфляции (и то, благодаря последним пяти годам высоких относительно инфляции ключевых ставок Банка России).

Что касается некорректности расчета официальной инфляции, то это вечный спор не только в России, но и в любой другой стране. Инфляция для каждого человека индивидуальная и официальные данные - это, конечно, "среднее по больнице". Расчет инфляции необходимо реформировать во всех странах для отдельный групп населения, но пока мы имеем, только то, что имеем.

Однако представим, что "настоящая инфляция" примерно в два раза выше официальной и за 10 лет составила, например, около 180% или 10.84% годовых (сомнительно, но можно найти подтверждения и этому). В этом случае реальная доходность инвестиций в акции составляет минус -0.01% годовых. Для облигаций - минус 1.85% годовых.

В целом, акции сохранили покупательную способность ваших инвестиций даже при предположении гораздо более высокой инфляции.

Промежуточный вывод, который здесь нужно сделать:

- Акции в целом показали ожидаемую доходность к официальной инфляции. Эта доходность оказалась чуть ниже результата за 20 лет (15.3% годовых при инфляции 9.8% годовых).

- Активная позиция к индексу акций и принятие большего риска, наверняка, дали бы вам еще большую доходность.

- Альтернативные инвестиции в рублевые активы, как и положено, принесли более скромную доходность.

Какова доходность в долларах?

Второй базовый вопрос, который нам задают читатели - какова доходность российского рынка акций в долларах? Нам не сложно перевести доходность в доллары (график ниже), но сам вопрос для большинства случаев нужно признать некорректным.

Долларовая доходность является неподходящим сравнением (бенчмарком) к доходности рублевых инструментов.

Если вы ожидаете долларовую доходность (ваш бенчмарк номинирован в долларах), то используйте в основном инструменты, номинированные в долларах (и денежный поток которых, номинирован в долларах). Если вы хотите использовать другие инструменты (очевидно, в ожидании более высокой доходности), вы несете дополнительные (валютные) риски. Возможно, в случае российских акций они для вас и реализовались.

Если ваши доходы и расходы, номинированы в рублях, то при прочих равных (вынесем за скобки гиперинфляционные экономики, типа Венесуэлы и Зимбабве), вам следует концентрироваться на рублевых инструментах. Они лучше отслеживают рублевую инфляцию в среднесрочном и долгосчроном периодах при меньших рисках (учитвая отсутствие валютного риска). При этом дополнительная диверсификация активов в валютных инструментах также обязательна. Такие диверсифицированные портфели лучше прогнозируемы и более стабильны.

Какова доходность мировых рынков акций?

Третий и последний вопрос - какова доходность других рынков акций за те же 10 лет. На графике ниже отображены доходности рынков почти всех стран, где проводятся торги акциями.

Здесь мы считаем доходность в долларах, потому что это универсальная валюта для международных инвестиций. Когда вы инвестируете за рубежом, ваш бенчмарк, как правило номинирован в долларах.

Россия, очевидно, не является лидером по доходности. Особенно после ослабления рубля в этом году. Впрочем, наш рынок не сильно уступает развивающимся рынкам в целом.

Вывод, который вам следует сделать из этого графика заключается в необходимости глобальной диверсификации.

Выводы

- Российский рынок акций хорошо учитывает инфляцию в России не только на протяжении последних 10 лет, но и за период с конца 1990-х.

- Если вы можете позволить себе инвестировать долгосрочно и с более высоким риском, чем у индекса, ваши шансы получить высокую доходность увеличиваются. При этом инвестиции в индекс являются подходящим вариантом для большинства инвесторов

- Если вы хотите получать долларовую доходность - инвестируйте в основном в долларовые инструменты иначе вы рискуете получить доходность ниже ожидаемой.

- Какой бы инвестиционный портфель вы не формировали, постарайтесь учесть в нем глобальную диверсифкацию (например, через фонды или ETF).

Вы можете сформировать глобальный диверсифицированный инвестиционный портфель с помощью наших паевых фондов с одними из самых низких комиссий на рынке. Узнать все подробности и приобрести паи онлайн можно на нашем сайте.

Если эта статья была для вас полезной - поставьте нам лайк.

Еще больше статей читайте в нашем канале в Telegram.

============================

Обязательная информация

Информация, представленная в данном документе (далее также - Информация) подготовлена специалистами компании ООО "УК "ДОХОДЪ" (далее также – Компания), является интеллектуальной собственностью Компании и предназначена для использования на территории России в соответствии с российским законодательством. При подготовке этой Информации были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом такая Информация предназначена исключительно для информационных целей, не содержит рекомендаций и, там, где это применимо, является выражением частного мнения специалистов Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к сбору и составлению Информации, Компания не дает никаких гарантий в отношении ее достоверности и полноты.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации. Информация, содержащаяся в на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.