Скажу кратко, но емко: БЕЗ УПРАВЛЕНЧЕСКОГО УЧЕТА НЕТ БИЗНЕСА!!!

Если вы не считаете свой бизнес - вы занимаетесь чем угодно, только не бизнесом. Без УУ вы не можете понять, прибыль у вас или убыток, не можете планировать, не можете развиваться, не можете ничего, так как не знаете сколько у вас реальных денег и есть ли они вообще.

УУ - это кровеносная система бизнеса. Начиная бизнес, начинайте с УУ. Если же у вас уже есть свой проект, немедленно внедряйте УУ.

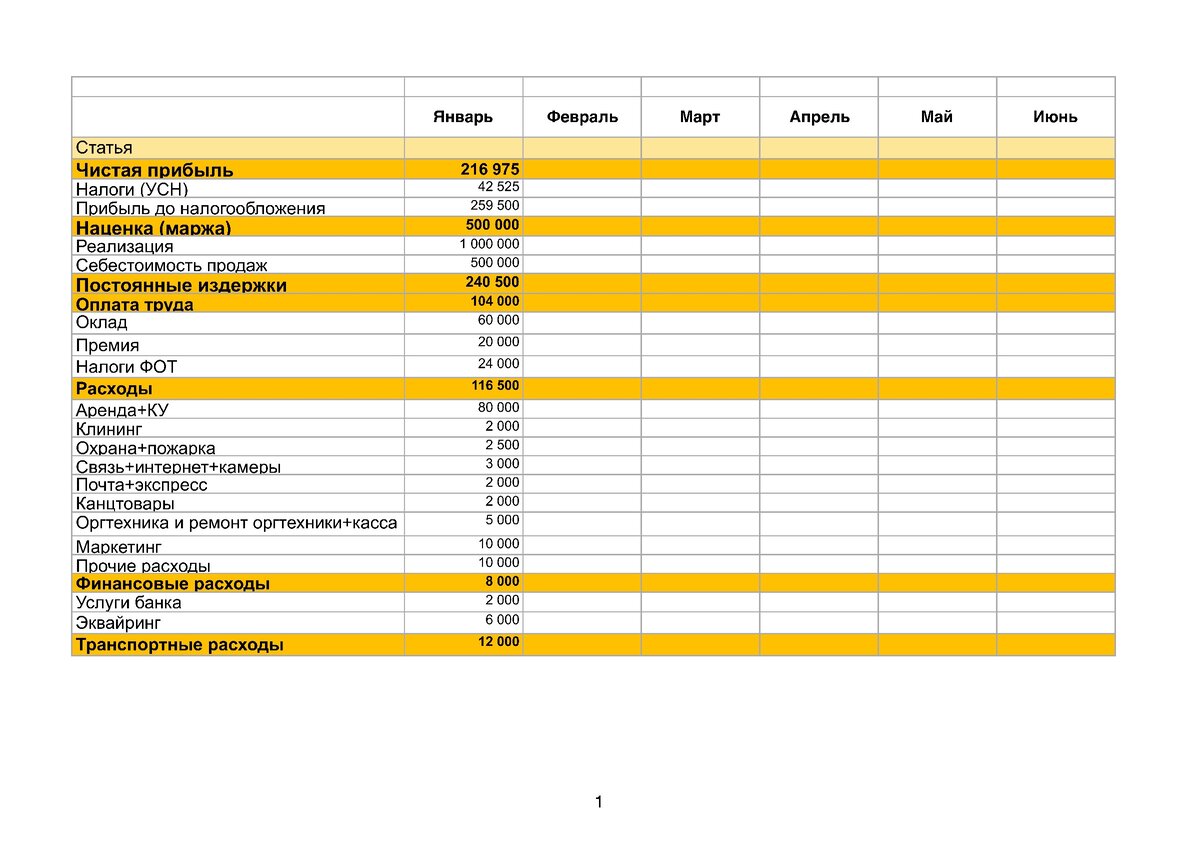

Причем совсем необязательно начинать вести сразу кучу отчетов. Для понимания текущей ситуации достаточно Отчета о прибылях и убытках, он же P&L (profit&loss).

Данный отчет отражает текущую операционную деятельность и включает все доходы и расходы, начисленные (не оплаченные, а, именно, начисленные) за отчетный период.

Примерная модель - на рисунке.

Заполняя этот отчет, вы будете иметь четкое понимание, какой финансовый результат вы имеете от операционной деятельности - прибыль или убыток. Наличие денег на вашем счету в конце месяца не говорит о том, что они ваши. Возможно, вы еще не оплатили все начисленные платежи за отчетный период, и теоретически денег может и не хватить.

С другой стороны, наличие положительного финансового результата, вытекающего из P&L, может не означать, что у вас на счету будет достаточно денег для выполнения всех обязательств вовремя.

Это может произойти, если у вас есть авансовые платежи, которые вы несете в периоде, предшествующем отчетному, или ваш бизнес быстро развивается, и на открытие новых офисов/магазинов/филиалов/ресторанов вы несете инвестиционные расходы.

Для того, чтобы понимать, каким количеством реальных денег вы обладаете в конкретный период вы должны вести Отчет о движении денежных средств, или, согласно МСФО - CashFlow (денежный поток).

В отличие от P&L отражает реальные операции по банковскому счету, прошедшие за отчетный период.

CF состоит из 3 основных частей, отражающих движение денег в результате 3 видов деятельности бизнеса: операционной, инвестиционной и финансовой.

Операционная часть - фактически отражает все реально поступившие на счет доходы и реально оплаченные со счета расходы по основной (операционной) деятельности. Доходы - выручка; расходы - себестоимость, аренда, ФОТ, налоги и пр.

Инвестиционная часть - это ваши инвестиции (расходы) в различные активы, в том числе, открытие новых офисов/магазинов/филиалов; а также доходы от продажи имеющихся активов.

Финансовая же часть включает получаемые кредиты и займы (доходы) и выплаты по ним.

Эти 2 отчета важно составлять и для планирования будущих периодов, особенно, при планировании нового проекта.

P&L даст понимание размера потенциальной прибыли, размера расходной части и точки безубыточности, ответит на вопрос, есть ли смысл запускать проект. Такой прогноз на несколько лет вперед называют Финансовой моделью.

CF покажет, сколько средств - собственных или заемных - будет необходимо для исключения кассового разрыва при запланированном темпе развития в каждом конкретном периоде деятельности, а также ответит на вопрос о сроке окупаемости проекта.

И последний отчет, к которому можно приступить чуть позже, уже разобравшись с первыми двумя, - это УПРАВЛЕНЧЕСКИЙ БАЛАНС.

По правилам баланс состоит из 2 частей - активы и пассивы.

В активы вы заносите оборотные активы (деньги в кассе, на счетах, депозиты, дебиторка, товарные запасы и т.д.) и внеоборотные активы. Последние обычно делятся на основные средства (недвижимость, транспорт, оборудование и т.д.) и нематериальные активы (товарные знаки, патенты).

В пассивы включают обязательства (задолженность поставщикам, кредиты, начисленные, но невыплаченные налоги и ФОТ). По сути управленческий баланс примитивно показывает, сколько у вас денег в данный момент.

И, чтобы вычислить, сколько у вас денег, нужно из активов вычесть пассивы, и вы получите тот самый собственный капитал. Составлять баланс рекомендую ежемесячно. Разница между значениями на конец и начало периода должна быть равна финансовому результату за данный период из отчета о прибылях и убытках. Если есть отклонение, какой-то из отчетов составлен не верно. Проверяйте.

Если разница между активами и пассивами отрицательная (пассивов больше) - ситуация критическая. Это значит, что, если вдруг все ваши кредиторы одновременно попросят погасить обязательства, ваших активов не хватит для этого - ВЫ БАНКРОТ.

Анализ баланса может указать вам на чрезмерную дебиторскую задолженность; есть ли основания для получения очередного кредита на развитие; излишние товарные запасы.

Определение разницы между активами и пассивами является также одним из вариантов оценки стоимости вашего бизнеса.

Вот 3 основных управленческих отчета, которые должен вести КАЖДЫЙ предприниматель, иначе весь его бизнес будет похож на лодку без весла в океане. А правильному бизнесу необходимы реальные системы управления и контроля за ситуацией, как большому кораблю системы навигации, чтобы успешно дойти до пункта назначения.

Если у вас возникнут вопросы по настройке управленческого учета в вашем проекте, смело пишите в комментариях. Постараюсь помочь.