Обзор в формате pdf можно скачать по ссылке https://macon-realty.ru/publications/MarketReviews/sochi_obzor_rynka_zhiloy_nedvizhimosti_mart_2020_g

Анализ предложения

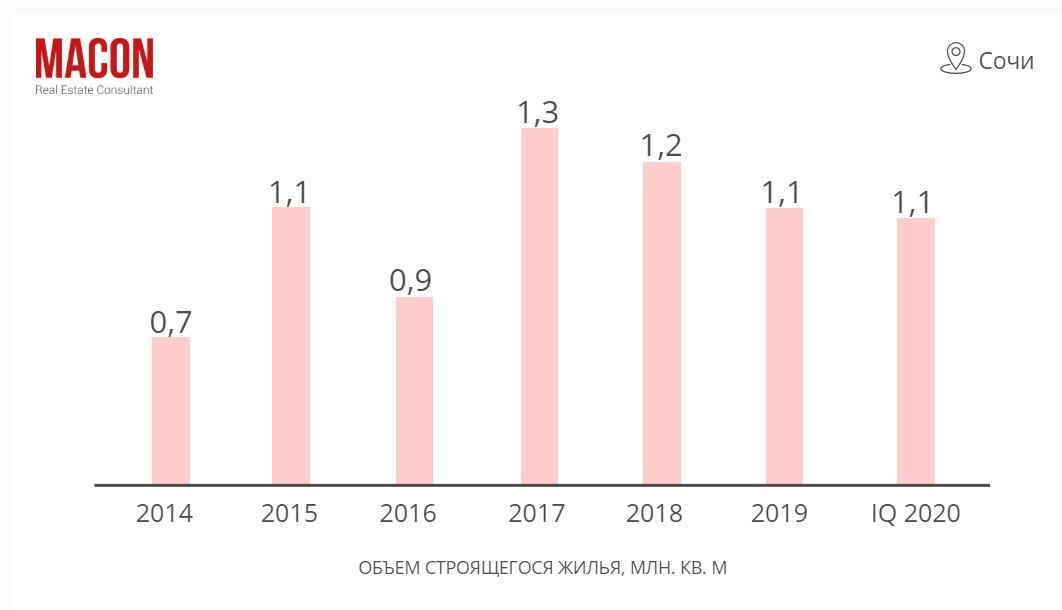

C 2018 г. объем возводимого многоквартирного жилья (МЖС) в г-к. Сочи характеризуется отрицательной динамикой.

По состоянию на начало апреля 2020 г. объем возводимого МЖС в г-к. Сочи составляет 1,1 млн кв. м. По итогам 1 квартала 2020 г. показатель снизился. Однако важно отметить, что изменение было небольшим и составило 30 тыс. кв. м, что сопоставимо с площадью объекта с 0,5 тыс. квартир или апартаментов в своем составе.

Первичный рынок МЖС г-к. Сочи представлен не только строящимися, но и построенными объектами с нереализованными жилыми помещениями. В последних аккумулируется около 40% от общего объема предложения. Отметим, что значение показателя остается достаточно стабильным (44% в 1 кв. 2019 г., 38% в 1 кв. 2018 г.).

Основу рынка составляют стандарт- и комфорт- сегменты, на начало апреля 2020 г. аккумулирующие 85% в общем объеме возводимого МЖС. Оставшиеся 15% предложения приходятся на бизнес-класс.

На сегодняшний день на ТОП-10 игроков приходится 58% от общего объема возводимого МЖС г-к. Сочи. Показатель стабильно возрастает. В частности, годом ранее (на начало апреля 2019 г.) он был равным 45%. Отметим, что лидерство некоторых игроков номинально, т.к. их объекты относятся к «проблемным» (это касается проектов таких компаний, как ООО «Ново-ГрадЪ», ООО «Остринский», ООО «ФЛЭТ и Ко» и ЗАО «Универсал»). В 1 квартале текущего года состав ТОП-10 игроков не изменился.

Текущая совокупная доля студий и 1-комн. жилых помещений в общем объеме возводимого МЖС г-к. Сочи равна 80%. Большая доля малокомнатных жилых помещений во многом связана со структурой спроса - его значительная часть ориентирована на покупку курортного жилья, которое традиционно, в связи с сезонным характером использования, является небольшим. Важно отметить, что местные девелоперы практически целиком исчерпали потенциал наращивания доли малокомнатных вариантов в квартирограмме своих объектов – это находит отражение в минимальных изменениях структуры жилых помещений по типам в новостройках г-к. Сочи на протяжении последних лет. Первый квартал 2020 г. в данном отношении исключением не стал.

Планировочные решения малокомнатных квартир и апартаментов, являющихся основой рынка, достаточно компактны. В частности, усредненный диапазон студий в новостройках г-к. Сочи равен 23-30 кв. м, 1-комн. жилых помещений - 35-46 кв. м. Их дальнейшая минимизация фактически невозможна. В многокомнатных квартирах и апартаментах потенциал сокращения площадей еще есть.

Ценовая ситуация

На протяжении последних лет среднерыночные цены характеризуются стабильной положительной динамикой и на сегодняшний день достигли самой высокой отметки.

На начало апреля 2020 г. средневзвешенная стоимость 1 кв. м на локальном рынке составляет около 161 тыс. руб., что, в сравнении со многими городами РФ, оценивается как очень высокое значение. Показатель стабильно возрастает с 2018 г. Первый квартал 2020 г. в данном отношении исключением не стал. Однако следует отметить, что темп прироста среднерыночных цен несколько замедлился. Если в 2018-2019 гг. стоимость 1 кв. м на локальном рынке ежеквартально возрастала в среднем на 4-5%, то по итогам 1 квартала 2020 г. - на 3%.

По нашим оценкам, в 1 квартале 2020 г. продажи квартир и апартаментов осуществлялись в 283 литерах, в 129 из которых за отчетный период произошло повышение цен. Средний размер прироста составил 8%.

В стандарт-классе реализация жилья ведется в 84 объектах в рамках 48 комплексов. По итогам первых трех месяцев 2020 г. среднерыночные цены в данном классе практически не изменились: величина коррекции составила -0,7%. Прирост стоимости в 46 объектах был компенсирован возобновлением ранее приостановленных продаж в нескольких объектах с ценой реализации ниже среднерыночной («Серебряный бор», «Боярский двор», «Люмиер+», «Лесной» и др.), а также снижением цен в 23 объектах. Последнее было зафиксировано в основном в сданных в эксплуатацию комплексах, в которых остатки квартир постепенно сокращаются, и самые ликвидные предложения с наиболее высокой удельной ценой 1 кв. м распродаются.

В комфорт-классе реализация квартир и апартаментов осуществляется в 176 объектах в рамках 90 комплексов. По сравнению с концом 2019 г. среднерыночные цены в этом классе по итогам 1 квартала 2020 г. также остались практически без изменений, снизившись на 0,3%. Действующие факторы, предопределившие подобную стабильность здесь схожи с таковыми в стандарт-сегменте: рост цен в 69 литерах был компенсирован техническим снижением стоимости 1 кв. м в некоторых сданных в эксплуатацию объектах, а также открытием продаж по цене ниже среднерыночной в отдельных жилых комплексах, не продававших квартиры на конец 2019 г. (например, в таких, как «Континент», некоторые корпуса «Альпийского квартала» и пр.).

Ниже приведена структура средневзвешенной стоимости 1 кв. м на первичном рынке МЖС г-к. Сочи в разрезе административных районов.

Анализ спроса

С 2017 г. емкость спроса на квартиры в новостройках г-к. Сочи. Ключевые факторы-ограничители числа сделок на локальном рынке - активный рост цен и их высокий текущий уровень.

По итогам 1 квартала 2020 г. число сделок на первичном рынке МЖС г-к. Сочи составило 2,6 тыс. ед. Оно на 3% ниже значения показателя за аналогичный период 2019 г.

Основной спрос (58% по итогам 1 квартала 2020 г.) приходится на комфорт-класс, что во многом связано с его превалированием в структуре предложения. Еще одним массовым сегментом является стандарт- (37%). На высококлассное жилье в первые три месяца 2020 г. пришлось всего 5% сделок.

На начало апреля 2020 г. общее число нереализованных квартир в новостройках г-к. Сочи составляет 12,3 тыс. ед. Данный объем, при неизменности спроса, может быть распродан за 1,2 года - это ниже нормативного значения показателя (от 1,3 до 1,6 лет) и свидетельствует о нехватке предложения на рынке. Важно отметить, что дефицит квартир и апартаментов наиболее выражен в самом массовом (комфорт-) сегменте, в котором текущий коэффициент поглощения равен 1,0 году.

По итогам 1 квартала 2020 г. темп продаж в большинстве объектов на первичном рынке МЖС г-к. Сочи или остался сопоставим с аналогичным показателем в среднем за 2019 г., или несколько снизился. Такая динамика связана с общим сокращением объема остатков квартир и наиболее ликвидных вариантов среди них. Кроме этого, на снижение темпа продаж оказывает влияние продолжающееся активное повышение цен.

Вместе с тем, даже несмотря на постепенное снижение скорости продаж квартир и апартаментов на локальном рынке, темпы реализации во многих объектах остаются довольно высокими (от 30 до 50 жилых помещений) в месяц. К таковым, например, можно отнести комплексы «Министерские озера», «Семейный», «Альпийский квартал» и т. д.

Тенденции и перспективы

По итогам 1 квартала 2020 г. первичный рынок многоквартирного жилищного строительства (МЖС) г-к. Сочи сохраняет высокую инвестиционную привлекательность, а основными его преимуществами являются высокие цены и значительная емкость спроса, а также благоприятная конкурентная среда. За первые три месяца текущего года локальный рынок характеризовался следующими особенностями и тенденциями:

- цены остаются очень высокими как в целом, так и в разрезе классов. По состоянию на конец 1 квартала 2020 г. средневзвешенная стоимость 1 кв. м в новостройках г-к. Сочи составляет 160,7 тыс. руб. В стандарт-классе текущее значение показателя равно 109,1 тыс. руб., в комфорт - 143,2 тыс. руб., в бизнес - 218,5 тыс. руб., в элитном - 876,2 тыс. руб.;

- динамика средневзвешенной стоимости квадратного метра на локальном рынке существенно замедлилась по итогам 1 квартала 2020 г. В частности, за первые три месяца 2020 г. среднерыночное значение показателя возросло всего на 3% (прирост за весь 2019 г. составлял 17%, за 1 квартал 2019 г. - около 10%), причем положительная динамика была обусловлена приростом стоимости жилья исключительно в бизнес- и элитном сегментах, во многом связанного с нерыночными факторами (например, возобновлением продаж в дорогих объектах, колебанием курса доллара). В массовых сегментах рынка рост цен, продолжавшийся многие годы до этого, по итогам 1 квартала 2020 г. фактически был остановлен и даже наблюдалась незначительная (в пределах 1%) отрицательная коррекция удельной стоимости квартир;

- емкость спроса как в целом, так и в расчете на 1 тыс. чел. постоянного населения продолжает оставаться на достаточно высоком уровне (около 11 тыс. сделок по итогам 2019 г. или 24 сделки на 1 чел. постоянного населения). Однако уже на протяжении 2 последних лет наблюдается устойчивый тренд к снижению объемных показателей спроса (на 6% в 2018 г. и на 15% в 2019 г.). Это является следствием произошедшего в данный период значительного прироста цен, который, в свою очередь, предопределил сокращение круга платежеспособной аудитории. Тренд к сокращению числа сделок продолжился и в 1 квартале 2020 г.: их количество снизилось на 3% относительно аналогичного периода 2019 г.;

- на сегодняшний день в новостройках г-к. Сочи нереализованными являются порядка 12 тыс. квартир и апартаментов. Данный объем, при неизменном уровне спроса, будет распродан за 1,1 года, что ниже минимальной границы нормативного диапазона показателя (от 1,3 до 1,6 лет) и свидетельствует о нарушенном балансе на локальном рынке и приближении ситуации к дефициту предложения.

Резкое ухудшение макроэкономического фона в конце 1 квартала 2020 г. позволяет предположить, что в среднесрочной перспективе наиболее вероятным сценарием развития первичного рынка МЖС Сочи станет сокращение объемных показателей как девелоперской активности, так и спроса за счет кризисных явлений в экономке, последствий пандемии коронавируса и эффектов от происходящего реформирования сферы жилищного строительства. Физические ограничения и карантинные меры, введенные в Краснодарском крае в самом конце 1 квартала 2020 г. в полной мере скажутся на рынке во 2 квартале и поспособствуют резкому снижению числа сделок (по нашим оценкам, темп снижения может достичь -60% в годовом выражении). Во втором полугодии можно ожидать некоторой стабилизации ситуации, однако, существенный спад спроса (до -20%) по итогам текущего года представляется неизбежным вариантом развития событий.

Отрицательный прирост спроса сохранится до конца прогнозного периода, однако темпы его замедлятся. При этом снижение покупательской активности на фоне текущей нехватки предложения и ожидаемого сокращения объема выхода новых проектов вернет рыночную ситуацию к относительно сбалансированному состоянию и будет способствовать дальнейшей умеренной положительной коррекции цен (с существенным замедлением темпов их прироста). Таким образом, в ближайшей перспективе привлекательность первичного рынка МЖС г-к. Сочи останется высокой, несмотря на коррекцию основных показателей.