Актуально: Лизинг для "физиков" в РФ. Смартфон в лизинг?! А почему бы и.. да)

Согласно данным сервиса wordstat.yandex фразу "лизинг для физ лиц" в различных вариациях ежемесячно запрашивают около 3 тысяч раз, т.е. примерно 35.000 человек ежегодно интересуются данной темой - неплохой рыночный сегмент на мой взгляд.

Я решил сделать небольшой обзор данной темы и посмотреть, какие реальные лизинговые предложения есть на рынке РФ для физ лиц и насколько они могут быть выгодны потенциальным клиентам - "физикам".

Сразу оговорюсь, тему классического финансового лизинга с многолетней арендой и последующим выкупом автомобиля в собственность остаточным платежом я рассматривать не буду.

Почему? У меня есть ряд аргументов "против" приобретения авто в классический финансовый лизинг для физика:

- Слишком малая представленность подобной услуги на рынке РФ. Некоторые лизинговые компании декларируют формально о такой возможности, но реально сделок с "физиками" не проводят (не путать с ИП!). Лично я ни разу не сталкивался с полноценной сделкой лизинга автомобиля для клиента-физлица: только финальный выкуп автомобиля в конце договора лизинга осуществлялся на физлицо по договору переуступки. В ряде лизинговых компаний так же есть возможность предоставить автомобиль в лизинг для собственных сотрудников с правом последующего выкупа, но это ограниченное предложение, не для всех, и не для рынка - только для своих, как элемент "соцпакета" для ценного работника. Таким образом, рассматривать такую услугу как рыночный продукт было бы неправильно. А раз нет предложения, то нет и конкуренции между лизинговыми компаниями, нет и хороших условий для клиентов.

- Стоимость лизингового договора. Переплата по лизингу всегда будет выше переплаты по автокредиту при прочих равных условиях, тем более если сравнивать автокредиты от дочерних банков автомобильных концернов. Причины мы уже разбирали в статье ранее.

- Отсутствие вообще каких-либо налоговых выгод от лизинговой сделки для физ лица: налог на прибыль физик не платит, НДС не возмещает, транспортный налог будет в любом случае, по НДФЛ-13% никаких вычетов (как при покупке недвижимости) при покупке авто у нас не предусмотрено. Таким образом, для физика налоговая оптимизация лизинговой сделки не работает.

Поэтому, если стоит задача физлицу приобрести автомобиль за счет заемных денег, при этом обязательно выкупить его в собственность - то нужно смотреть в сторону потребительских и автокредитов, никак не в сторону лизинга.

А вот на предложения по операционному лизингу для физических лиц мы в этой статье посмотрим по-подробнее.

Операционный лизинг для физлиц

Напомню, главное отличие операционного от классического финансового лизинга: операционный лизинг не предполагает выкупа имущества в конце срока действия договора (!).

Собственником всегда остается лизинговая компания. И это серьезный "понятийный" минус для нас, получается, что клиенты операционного лизинга платят только за текущее владение и пользование автомобилем, но полноценными собственниками с правом распоряжения имуществом по условиям договора не станут.

При этом договоры операционного лизинга, как правило, заключаются на более короткий срок (1 год) по сравнению с финансовым лизингом (до 5 лет).

Но с другой стороны, операционный лизинг предлагает для клиентов-физиков и ряд ощутимых преимуществ:

- нет никаких авансовых или первоначальных платежей по договору лизинга, никто не предлагает заплатить первым платежом 10-20-30 и более процентов, только равные ежемесячные платежи - а это означает минимальные стартовые затраты для клиента;

- упрощенный документооборот, для заключения договоров требуют 2-3 документа от физлица;

- никакой налоговой нагрузки, даже транспортный налог будет оплачивать лизингодатель;

- автомобиль передается клиенту уже на номерах, не нужно заниматься регистрацией в ГАИ;

- страховки как каско, так и ОСАГО уже включены в стоимость ежемесячных платежей - нет дополнительных затрат на страхование;

- лизинговая компания оплачивает за свой счет все нормативные ТО в соответствии с пробегом по договору, а в некоторых случаях - даже сезонную смену шин. То есть лизингополучателю-физику нужно будет оплачивать только лизинговые платежи + заправку топливом. Желательные, но не обязательные дополнительные траты - автомойки и охраняемые парковки. Обязательные, но нежелательные траты - штрафы за нарушения ПДД.

- возможность ежегодно пересаживаться на новый автомобиль практически без дополнительных затрат со стороны клиента. Старый договор закончился, сдал годовалый автомобиль в компанию, выбрал новый, заключил новый договор (если не было проблем с платежами и авариями ранее - даже документы собирать не придется заново), забрал страховку, сел, уехал.

Рынок операционного лизинга в РФ находится еще в начальной стадии своего развития, но у нас уже появились и работают несколько сильных игроков:

- о планах выйти на рынок операционного лизинга в РФ так же недавно заявили в Jaguar-Land Rover. Начали они с договоров для юрлиц и ИП, на следующем этапе планируют работать и с физиками, но, скорее всего раньше 2021 мы об этом не услышим.

Давайте посмотрим внимательнее, что же нам предлагает один из вышеперечисленных сервисов - Сберавтопарк.

важное замечание: услуги по аренде авто на несколько часов или на сутки - это уже довольно развитый и привычный для нас каршеринг. Аренда автомобиля от нескольких дней до нескольких месяцев - классическая аренда, рент-а-кар.

Поэтому при дальнейшем сравнении условий операционного лизинга я буду рассматривать варианты договоров продолжительностью не менее одного года, которые каршеринг и рент-а-кары не предлагают.

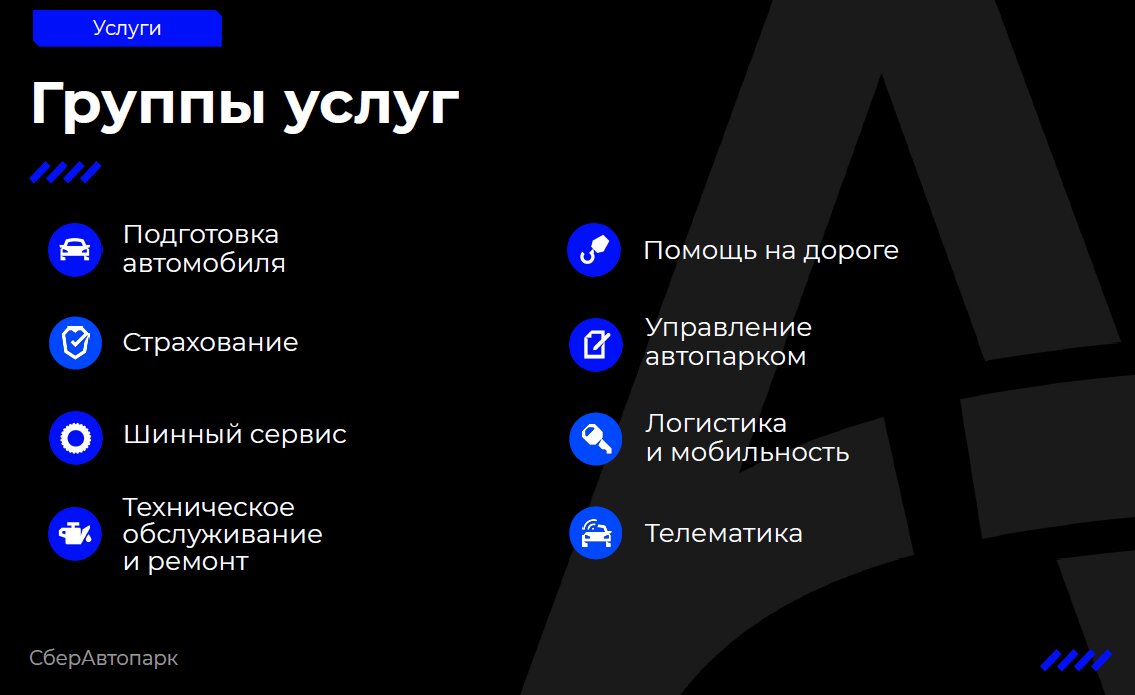

Сберавтопарк

В лучших традициях Сбербанка, выложили на сайте презентацию аж на 31 страницу и инструкцию для клиента на 17 страниц: "Кр-ть - сест. тал." ))

"Плюсы" сервиса:

- мультибрендовый сервис: сотрудничают с 800+ автосалонов различных марок в РФ. На сайте висят стандартные условия на модели Лада, Рено, Киа, ФВ, Шкода, Тойота (Камри и ЛК200), Мерседес, БМВ, микроавтобусы и фургоны Форд, Пежо и Ситроен, выбрать есть из чего;

- В связи с чем - можно менять марку и модель авто от договора к договору, нет привязки к одному бренду;

- широкий пакет дополнительных услуг, включенных в ежемесячный платеж за автомобиль;

- ставят на учет, платят транспортный налог, сразу делают диагностическую карту, гарантируют набор автомобилиста и коврики в салон, допы и аксессуары при необходимости;

- расширенный страховой пакет: ОСАГО, ДСАГО, каско, страхование пассажиров;

- комплект зимней резины + перекидка на весь срок действия договора + хранение;

- ТО по регламенту + внеплановые работы в пределах нормативного износа;

- горячая линия 24/7 с бесплатными звонками на 8-800, эвакуатор, аварийный комиссар, автоюрист, срочная техпомощь;

- доставляют авто к клиенту, сами отгонят в сервис, предоставят подменный авто;

- комплекс телематики в авто. Клиенту-физику не особо и нужен, но если авто представительского класса и эксплуатируется с водителем - то довольно полезная штука: можно с телефона всегда узнать, кто и где катается, с какой скоростью, сколько "сожгли" ГСМ на машине, за которую вы платите));

- собственное мобильное приложение с функцией записи на ТО.

"Минусы" сервиса:

- прежде всего это Сбербанк. Просто,легко и быстро там по моим ощущениям не было никогда. Формирования предложения - до 3 дней, проверка документов от 1 дня, заключить договор - от 1 дня, поставка авто - от 1 дня. Если в неделю уложатся - это праздник. Предлог "от" может означать и 3 и 5 дней, есть подозрение, что сервис не самый быстрый;

- на сайте компании стандартные условия операционного лизинга рассчитаны на срок 3,4 и 5 лет (!). Получается, более короткие договоры компания не заключает, и менять ежегодно автомобиль на новый у клиента не получится?

- есть ограничения по годовому пробегу - 20.000 км в год;

- нужно очень внимательно изучать условия договора в каждом случае. В инструкции упоминается, что некоторые опции страхования - платные. Аварийный комиссар - так же опция. Наверняка есть еще какие то"подводные камни", о которых ничего не сказано в рекламных материалах, но которые могут привести к затратам клиента;

- например, если на авто в конце договора будут повреждения, по которым ранее не было обращений - стоимость их ремонта перевыставят клиенту;

- процессы заезда на ТО, аварийные случаи, форс-мажоры - все довольно жестко регламентировано. У клиента уже не получится самостоятельно принимать решения как ему действовать в той или иной ситуации - только в соответствии с инструкцией Сберавтопарка. Например, любые ремонтные работы после ДТП запрещены в течение 15 дней с момента аварии при оформлении события по "европротоколу".

- собственником автомобиля является юридическое лицо - лизингодатель, оно же ставит автомобиль на учет и указано в свидетельстве о регистрации как собственник. Соответственно, все штрафы за нарушения ПДД будут оформляться на это юр лицо по ставкам для юр лица (!). Например, парковка на газоне в Москве для такого автомобиля закончится штрафом 300.000 (триста тысяч!!!) рублей..

А что с экономикой сделки?

Давайте примерно рассчитаем доходно-расходную часть для бестселлера бизнес-класса РФ - Toyota Camry.

36 месяцев * 34.000 руб = 1.224.000 рублей - столько заплатит клиент лизингополучатель за 3-летний операционный лизинг автомобиля.

Теперь примерно представим, какие суммарные затраты понесет компания-лизингодатель на данной сделке:

- Надеюсь, лизингодатель не будет предлагать за эту сумму базовую 2.0 Standart, а предложит "серединку" 2.5 Classic за 1.967.000 рублей. Лизинговым компаниям Тойота никаких скидок не делает, потому ценник актуальный для нашего примера.

- Фирменные ковры + набор автомобилиста - 5.000 руб;

- Регистрация в ГАИ - 1.750 руб, если через сайт госуслуг со скидкой;

- Техосмотр - автомобиль новый, не нужен;

- Ежегодный налог на транспортное средство (181 л.с.) - 9.050 руб * 3 года = 27.150 руб;

- Комплект зимней резины - пусть будет приличный Michelin 17' 9500*4= 38.000 руб;

- Шинный сервис (2.000 руб перекидка +2.000 руб хранение) * 2 раза в год * 3 года = 24.000 руб;

- КАСКО - с учетом скидки за телематический комплекс, пусть 40.000 руб * 3 года = 120.000 рублей;

- ОСАГО+ДСАГО - пусть будет 4500 руб;

- Помощь на дорогах - 5.500 руб *3 года = 16.500 руб (РАТ - расширенный пакет);

- Телематический комплекс - "железо" 30.000 рублей + ежемесячная плата 2.000 руб *36 месяцев = 102.000 руб

- ТО на срок 3 года / 60 тыс км пробега усредненное у "официалов" 10.000 *6 = 60.000 рублей.

Итого, общие затраты лизингодателя: 2.365.900 рублей.

А сколько сейчас стоит на рынке б/у Камри, 181 л.с., 1 собственник, прозрачная история, пробег 60 тыс км? По данным auto.ru такой автомобиль будет стоить примерно 1.650.000 рублей. То есть Сберавтопарк сможет продать такой автомобиль после завершения 3-х летнего договора автолизинга примерно за эту цену.

Экономика сделки для лизинговой компании:

Доход (платежи за 3 года + продажа б/у) 1.224.000 + 1.650.000 = 2.874.000 рублей.

Расход - 2.365.900 рублей.

Прибыль (до уплаты налогов) = 508.100 рублей, или примерно 21,5% рентабельности на вложенные средства, что в годовом исчислении 7,16%.

Вполне возможно, что некоторые суммы расходов у лизинговой компании получится снизить за счет того, что они будут крупным корпоративным оптовым клиентом и для страховщиков, и для установщиков телематики, и для продавцов и монтажников шин, и для дилеров, производящих ТО автомобилей. Пусть меры по экономии дадут еще 2-3% рентабельности в год, расчетная доходность их бизнеса - около 10%.

Не сказать, чтобы прям так уж сверхприбыльный бизнес.

Экономика сделки для клиента - лизингополучателя:

Обязательные расходы по операционному лизингу - 1.224.000 рублей за 3 года лизинговых платежей.

При этом клиент три года ежедневно пользуется автомобилем с обширным пакетом дополнительных опций и сервисов "на все случаи жизни" с суммарной рыночной стоимостью 2.365.900 рублей.

Таким образом, его затраты на операционный лизинг составят 51,7% от стоимости "авто+сервисы" за 3 года, или 17,2% от стоимости "авто+сервисы" за каждый год эксплуатации. Напомню, собственником автомобиля клиент в конце договора не становится, это чистые рентные платежи.

Затраты на ГСМ, мойку, парковку, штрафы отдельно учитывать в примере смысла нет, так как они возникают при любом способе владения автомобилем (что купленным 100% за деньги, что в кредит, что в лизинг) и зависят скорее от культуры вождения.

Читатели блога могут возразить, что все эти дополнительные сервисы не очень то им и нужны, а за свои деньги они бы никогда не стали их приобретать в таком количестве. Но продукт есть продукт, если Сберавтопарк создал и предлагает подобное комплексное решение, то именно его мы оцениваем. И согласитесь, сел-завел-поехал, даже не задумываясь про страховки, налоги, резину, ТО, ДТП - это удобно.

Дорого это или дешево, оплачивать операционную аренду по 17,2% от стоимости арендуемого автомобиля ежегодно - на этот вопрос каждый ответит самостоятельно. Пишите в комментариях - что думаете по поводу?

Если сама тема операционного лизинга для физлиц и предложенный формат рассмотрения предложений вам понравился - то у нас есть еще два монобрендовых сервиса для рассмотрения - от Hyundai и VOLVO.

Давайте так, 50 ваших "лайков" под этой статьей и делаем подробное исследование про сервисы Hyundai и VOLVO! :)

Подозреваю, что читатели - физлица (не предприниматели), заинтересовавшиеся темой лизинга техники и автомобилей, могут иметь слабое представление о финансовой услуге или не иметь его вовсе.

Потому подготовил несколько простых вводных статей, посвященных теме лизинга , которые помогут быстро сформировать правильное представление:

Подписывайтесь на канал, будет много полезной информации, чтобы Вы не теряли свои деньги!