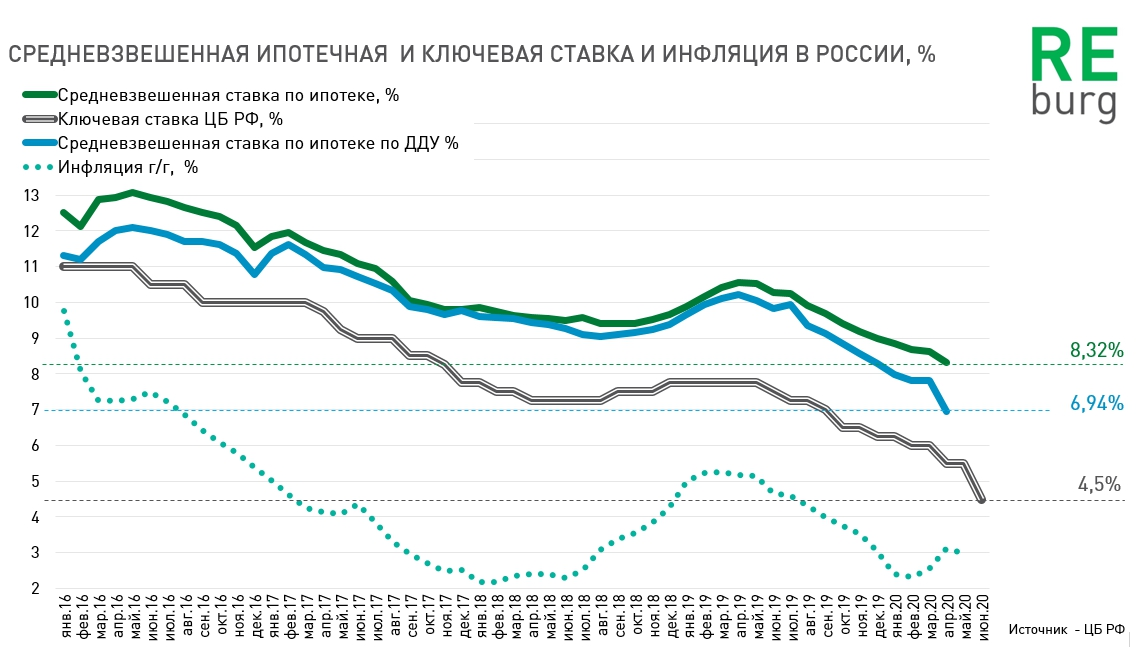

Центральный банк 19 июня 2020 года в очередной раз снизил ключевую ставку до рекордно низкого уровня - 4,5%. Это значит, что нас ждет период заметного снижения ставок по ипотеке по всем продуктам, а не только для новостроек.

Предыстория

Напомним, что это уже второе очень заметное снижение ключевой ставки. В конце апреля она была понижена с 6,0 до 5,5%. И уже на тот момент это решение начало формировать ожидания скорого снижения ставок на вторичном рынке.

На первичном уже несколько месяцев действует программа льготного кредитования. Это позволило девелоперам достаточно быстро стабилизировать ситуацию на первичном рынке, после резкого падения в начале весны. На рынок вернулись покупатели, которые взяли паузу несколько месяцев назад. Но оживление на первичном рынке на контрастировало со стагнацией или продолжающимся спадом на вторичном. Процесс снижения ставок должен помочь этому сегменту, настолько, насколько это возможно в условиях экономического кризиса.

До какого уровня могут снизится ставки по ипотеке

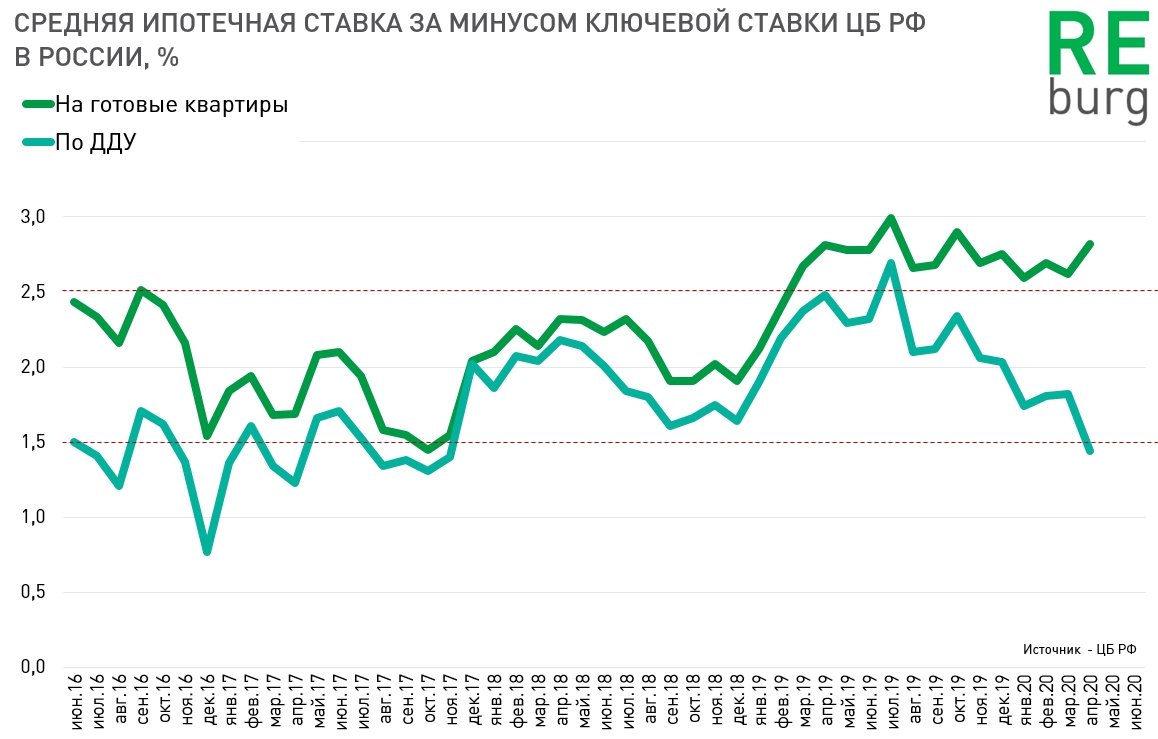

Оценивая потенциал снижения ставок по ипотеке, необходимо посмотреть на ретроспективные данные. Насколько рыночные предложения отличались от ключевой ставки:

Для предварительной оценки мы вычли из средневзвешенной ставки по ипотеке ключевую и получили диапазон 1,5-2,5%. Этот коридор был характерен до 2019 года. В последнее время ипотека оставалась достаточно дорогой, несмотря на номинальное снижение. Превышение над ключевой ставкой составляло 2,6-3%. Исключение - ставки по ДДУ. Здесь ипотека уже находится на привлекательном уровне.

Отталкиваясь от этих исторических интервалов можно ожидать заметного удешевления ипотеки в ближайшие месяцы. Ставки по ипотеке для вторичного рынка могут опуститься в район 7-7,5%. А возможности первичного рынка будут определяться дальнейшим снижением субсидируемого уровня с 6,5 до 5%. Такая возможность сейчас обсуждается профильными ведомствами.

Показатель ипотечной ставки, скорректированной на уровень инфляции, падает и будет снижаться в ближайшие месяцы, делая ипотеку более привлекательной.

В последнее время у участников рынка были контрастные ожидания перспектив развития рынка. Тем не менее у многих потенциальных покупателей на вторичном рынке есть ожидания снижения цен. Сейчас начнут формироваться ожидания снижения ипотечной ставки. Краткосрочно это будет играть против вторичного рынка, который и так оказался в более сложной ситуации.

В заключении в очередной раз указываем на то, что возможности ипотечного кредитования в условиях экономического кризиса, ограничены. Рост задолженности создает риски и ограничения для развития городской экономики, а вовлечение в рынок семей с низким доходом способствует качественному упрощению рынка жилья. Рынку жилья и потеки в текущих условиях нужна тонкая настройка, как на уровне отдельных регионов, так и на уровне качественных сегментов.

Но врачи государство продолжают рассматривать эти риски лишь как побочные эффекты при лечении больного экономики методом интенсивной ипотечной терапии. Краткосрочный эффект у такой терапии неплохой, долгосрочный результат оценивать пока рано.

Если темы рынка жилья, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter /Я мессенджер , чтобы не пропустить, что-то важное.

Михаил Хорьков

Уральская палата недвижимости

19.06.2020