Всем приветы!

Кто имеет в своем портфели акции, знает, что они имеют свойство дешеветь, относительно цены их приобретения. Иногда существенно, Февральское падение всего рынка тому наглядное подтверждение.

Боль конечно сильная, особенно для тех кто, купил на хаях.

Но, есть такая прекрасная штука ка защита позиции.

Инвесторы, которые считают себя умными, дробят свой депозит на две части, большая из которых отдается малодоходным облигациям (все приличные облигации являются малодоходными, а рисковать дополнительными процентами в мусорных облигациях, где процент выше, - это моветон).

Конечно в такой ситуации попаболь будет не такая существенная, но все-таки и облигации дешевеют от резких падений рынка, да и не для этого они создавались на самом деле.

Защитную функцию должны выполнять деривативы - инструменты срочного рынка: фьючерсы и опционы. Да-да, это не инструменты для спекуляций, а прежде всего механизмы для защиты капитала.

Итак, главное отличие акции от дериватива - это то, что последние имеют срок жизни, который равен неделе, месяцу или кварталу.

Акция по сути, это вечный фьючерс или опцион колл.

Хеджировать я предлагаю опционом пут. Естественно купленным.

Я знаю два способа определения количества лотности.

И так, первый. Как мы знаем, в 1 лоте при покупке акции нам продадут их 10 штук. В одном фьючерсе 100 акций. Допустим у нас как раз куплено 100 акций или 10 лотов. Это где-то 20 000 рублей. Делим Эту цифру на стоимость одного фьючерса. Получим, что для хеджа нам необходим или один проданный фьючерс или один купленный опцион пут центрального страйка (т.е. 20 000). Это все очевидно. Таким образом, пока у нас не будет приобретено 20 лотов акций, мы будем хеджироваться одним путом.

Как можно сразу заметить, у данного подхода два недостатка: это не совсем адекватное соотношение количества акций и количество защиты, если число акций не кратно десяти и при падении актива, убыток все равно будет (хоть и всего-лишь бумажный).

Второй вариант должен исправить оба недостатка первого.

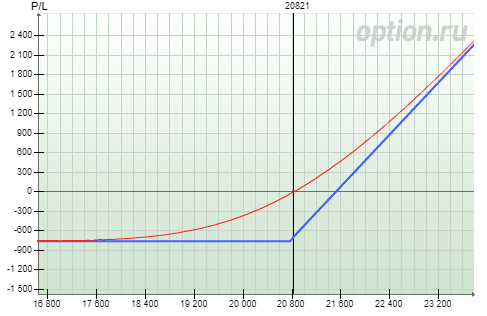

И так, обратите внимание, что у опциона и фьючерса (это на примере для наглядности, а у нас должны быть в портфели акции). разная дельта:

Выравняв дельту мы получим Длинный Стрэддл:

Теперь, как мы видим, падение рынка принесет нам реальную прибыль на счет.

Теперь решаем вопрос, если количество акций не кратно десяти.

Делим количество имеющихся акций на 100 (количество акций в одном фьючерсе). Получаем число N. Это будет дельтой нашего опциона. Допустим у нас 120 акций. Дельта равна 1,2.

Опциона "вне денег" с такой дельтой нет, поэтому начинаем комбинировать покупку опционов с разными страйками, чтобы приблизиться к этой цифре.

Если у нас портфель из нескольких акций, то хеджировать лучше опционом на фьючерс индекса РТС.

Метод точно такой же, за исключением одного нюанса: необходимо уточнять в спецификации стоимость пункта у фьючерса, так как он не равен номиналу.

У обоих способов есть один общий недостаток - это вариационная маржа. Если цена пойдет против купленного опциона, то мы потеряем цену этого опциона (стоимость нашей страховки от падения). Многие трейдеры с этим мирятся, но по мне это дикость. Отдавать добровольно ежемесячно страховку рынку это сродни лудоманству-спекуляции фьючерсами. Только без нервов...Как с этим бороться я напишу в одной из следующих своих публикаций.