Недавно Руслан Усачев провел эксперимент, в котором решил проверить, насколько в стране выросли розничные цены на продукты. Он повторил закупку с мая 2007 года в честь вечеринки на свое 18-летие в 2020. И получилось, что в среднем цены выросли на 260%, хотя по официальным данным, за этот период инфляция составила 160%. Эксперты говорят, что продуктовая корзина Руслана была несбалансированной и что там не хватало многих стандартных продуктов потребления вроде мяса, сахара, овощей и т. д.

Мы не ставим перед собой задачу определить, кто в этой ситуации прав, а кто нет.

Хотя что тут рассказывать? Можете посмотреть сами в видео-формате:

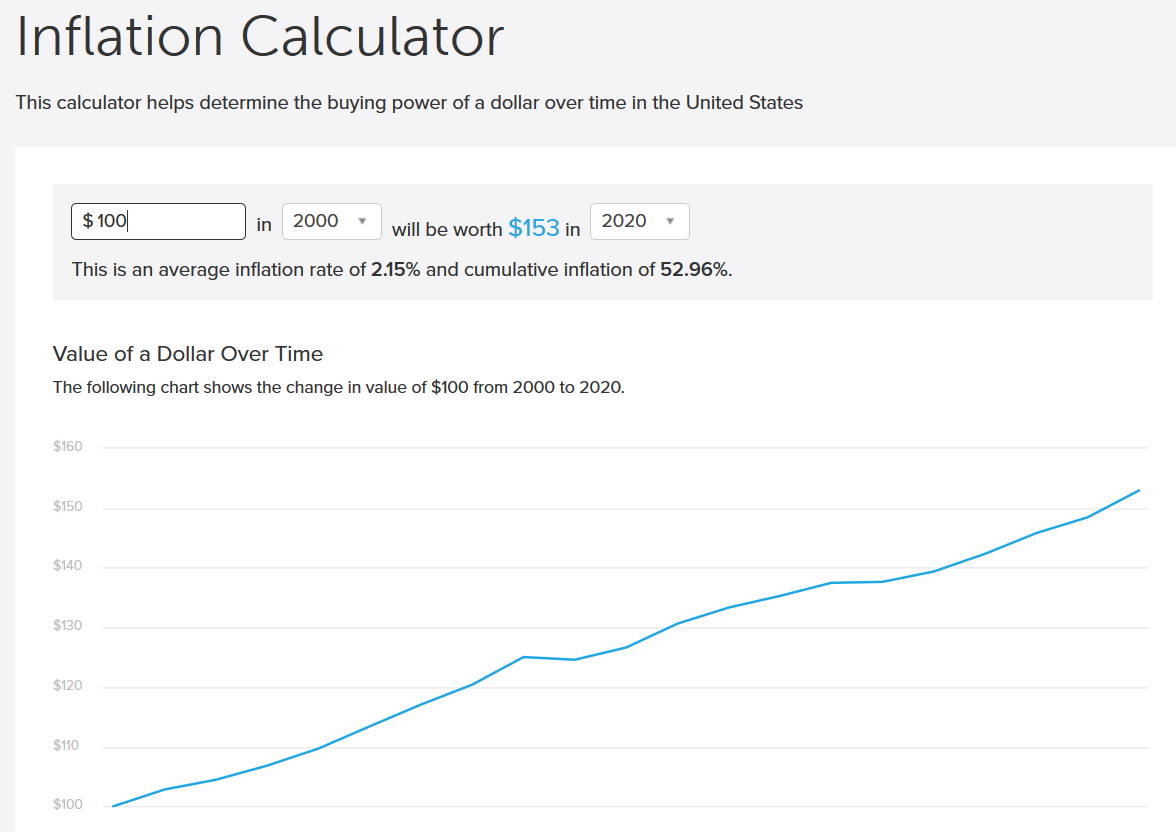

Инфляция, какой бы она ни была, ворует покупательную способность у наших сбережений. Делает это незаметно, но крайне эффективно. Небольшая инфляция 2,15% в год за 20 лет съедает больше половины покупательной способности валюты. То, что в 2000 году стоило 100 долларов, в 2020 стоит 153.

В России и во многих других странах СНГ, как вы догадались, инфляция намного больше 2%. Если верить официальной статистике, то в среднем за последние 13 лет она составила 7,5% в год. По выборке Руслана - 10,3%. Если ничего не делать, то при средней инфляции 9% ваша заработная плата или сбережения потеряют половину покупательной способности не за 20, а всего за 8,5 лет.

То есть, только чтобы не становиться беднее, вам нужно повышать свои доходы на 8-10% каждый год. И чтобы ваши сбережения, если они у вас есть, росли с такой же скоростью.

За счет чего можно этого добиться, мы и разберем в этом посте. Читайте до конца, чтобы увидеть какие финансовые инструменты оказались самыми прибыльными.

_____________

Если верить Эйнштейну и Медведеву, путешествия во времени невозможны, но человеческое воображение не знает границ.

Давайте представим, что Руслан смог вернуться в 2007 год. Только он решил не тратить свои 3045 рублей на гулянку, а инвестировать их.

Мы посчитали, сколько денег было бы сейчас у Руслана, вложи он их в различные финансовые инструменты. Какие инвестиции оказались удачными, а какие не очень. Давайте узнаем.

_____________

2007 год. 1 доллар стоит 25 рублей. Люди постепенно начинают переносить свое общение из ICQ во Вконтакте. Заходят они туда через браузер Internet Explorer, запущенный на Windows XP. Семерку выпустят только через 2 года. А инфракрасный порт все еще актуальный способ передачи данных между кнопочными мобильными телефонами…

Куда вложить деньги в такое время? Пускай и небольшие.

Предположим, Руслан купил доллары. Говорят, доллар - беспроигрышный вариант. На 3045 рублей в 2007 году можно купить 121,8 доллара.

После 13 лет хранения под матрасом, долларов, понятное дело, не стало бы больше, но в 2020 122 доллара - это уже 8526 рублей. За последние 13 лет доллар в среднем рос против рубля на 8,24% в год. 180% прибыли выглядят неплохо, но если вспомнить, что цены выросли на 160-260%, то просто хранение доллара нельзя назвать оптимальным капиталовложением. Мы можем лучше. Давайте все сначала.

Попробуем банковский депозит. В 2007 Сбербанк давал ставку по депозитам 11,9% годовых. Если предположим, что Руслан сделал вклад на 13 лет с фиксированной ставкой, сейчас бы он забрал 13143 рубля. Внушительные 332% прибыли. Но если перевести их в доллары, получится всего 187,6 долларов. 54% доходности за 13 лет в долларах - это всего 3,34% в год. Лучше уж было купить 10-летние Казначейские облигации США. В 2007 они приносили 4,36% годовых. Не годится. Сначала.

_____________

Наверное, нужно выходить на взрослые финансовые рынки. Финансовые советники говорят, они все время растут. Если купить биржевой индекс и держать, то спустя длительный отрезок времени гарантировано будешь в плюсе. Давайте купим индекс РТС. В его расчет входит 41 российская компания с самой большой капитализацией: Газпром, Сбербанк, Яндекс, Лукойл, и т. д. В мае 2007 РТС был на отметке 1800 пунктов.

Переносимся в 2020 ииииии…. сейчас он 1300. -27,7%.

Поскольку индекс RTSI долларовый, то первоначальную сумму в 3045 рублей удалось бы увеличить до 6165 рублей. На 102%. Среднегодовая доходность - 5,6% в год. Доллары под подушкой и то выгоднее...

Полный провал. Давайте заново.

_____________

В середине 00-х американский фондовый рынок был на подъеме. Давайте купим индекс S&P500. В мае 2007 до начала мирового экономического кризиса оставалось каких-то полгода. Но даже пересидев его в рынке, Руслан бы сегодня имел 17743 рубля. Первоначальное вложение выросло на 483%. Среднегодовая доходность в рублях - 14,5%.

Это уже что-то.

Правда, если бы вместо S&P500 он купил индекс NASDAQ Composite, то получил бы почти вдвое больше - 32417 рублей.

Среднегодовой темп роста в рублях составил почти 19,95% в год, а суммарная доходность - 964,6%. Фондовые индексы, действительно, с запасом обгоняют инфляцию. Отчасти потому индексные фонды так популярны среди американского среднего класса. Но получать среднерыночную доходность не так интересно и захватывающие. Можно попробовать выбрать понравившуюся компанию и сделать ставку на нее одну. Это куда рискованнее, но и куш можно сорвать солидный. Давайте попробуем.

_____________

Предположим, Руслану попался такой настырный консультант Citigroup, что смог впарить ему не только кредитку, но еще и акции Citi по 538 долларов за штуку. На целую акцию у него бы не хватило денег, но ради эксперимента давайте предположим, что он смог купить часть акции на имеющееся у него 3045 рублей. В 2020 от них осталось бы всего 884 рубля. -71% падения со средней скоростью примерно -10% в год.

График выглядит так, будто это какой-то бесполезный форк Биткоина, но нет. Это серьезная финансовая организация с сотнями тысяч сотрудников. Акции Deutsche Bank, крупнейшего банка в Германии, вели себя примерно также и не смогли восстановиться после кризиса 2008 года.

Или что, если бы Руслан увидел презентацию первого айфона 9 января 2007 года и зажегся идеей Стива Джобса объединить все гаджеты в один?

И вот он берет свои 3045 рублей и покупает себе в подарок на 18-й ДР акции Apple. По $14,23 за штуку. Получилось почти 9 акций. 29 июня 2007, с релизом айфона мир изменится навсегда. Им теперь правят яблочные гаджеты. А капитализация компании, которая их выпускает, перевалит за 1 триллион долларов. Переносимся в июнь 2020. Акции AAPL уже идут по 325 долларов и находятся у исторического максимума.

Среднегодовой прирост капитала в рублях составил 37,7%. За 13 лет начальная сумма выросла на 6291%. 3045 рублей превратились в 194600. Сила сложного процента в действии. Даже совсем крошечная сумма спустя длительный промежуток времени может существенно повлиять на вашу жизнь. Не стоит пренебрегать инвестированием. Чтобы начать, не нужны миллионы.

Однако с покупками отдельных компаний нужно быть крайне осторожным. Невозможно точно знать наперед, что вам попадется - следующий Apple или Citi.

С акциями и индексами понятно. Давайте проверим инвестиции во вневременной актив - золото.

_____________

В мае 2007 за унцию золота давали 678 долларов. Сегодня оно торгуется недалеко от своего исторического максимума по 1700 долларов. 122 доллара, инвестированные тогда в золото, сегодня бы превратились в $305 или 21385 рублей.

+600% в рублях. Неплохо для куска металла, который просто лежит в хранилище. От инфляции он точно способен защитить. К тому же, если мы находимся на пороге нового кризиса, не исключено, что золото, как актив-убежище, перепишет свой исторический максимум и пойдет выше 2000 долларов за унцию. Кстати, о золоте у нас есть отдельное видео. Как золото и серебро стали первыми универсальными деньгами и почему бумажные валюты вытеснили из оборота настоящие деньги, смотрите ТУТ.

_____________

Но вернемся к нашему эксперименту. Напоследок мы оставили самый прибыльный актив прошлого десятилетия. Биткоин.

В 2007 его еще не было. Предполагать даже в теории, что Руслан мог быть первым кто купил ВТС напрямую у Сатоши Накамото еще в 2009-м, было бы нелепо. Потому допустим, что Руслан придержал свой стартовый капитал до мая 2012, когда и купил 24,6 ВТС по $4.95 за штуку на легитимной, существующей и по сей день бирже Bitstamp. Такой сценарий представить себе куда проще.

8 лет работы сложного процента со скоростью 241,5% в год сделали бы из 122 долларов 235,500 тысяч или около 16,5 миллионов рублей. При том, что на пике в декабре 2017 эта сумма была вдвое больше. А так доходность в рублях составила умопомрачительные 541122%.

Биткоин. Защищает от инфляции национальных валют с 2009 года.

Хотя стоит помнить и понимать важное правило: “Поведение цены на актив в прошлом не гарантирует таких же результатов в будущем”.

Отсюда вытекает логичный вопрос:

Куда вкладываться сейчас, чтобы еще 13 лет спустя не оказаться с меньшим количеством денег, чем сегодня?

Марти МакФлай во второй части трилогии Назад в Будущее захватил с собой альманах спортивной статистики из 2015 года, чтобы вернуться в свой 1985 и заработать на ставках.

Но, когда человек постоянно угадывает итоги спортивных событий, это весьма подозрительно. Сразу видно, что он купил за 500 рублей пропуск в телеграмм-чат с договорными матчами и потому стал миллионером.

Другое дело, если бы Марти взял с собой котировки различных активов из будущего, чтобы купить их в прошлом. Никто бы ни о чем не догадался и все бы называли его пророком из Хилл-Вэлли, и писали бы книги о его паранормальных способностях предвидеть ситуацию на рынках. Иногда кажется, что именно в этом секрет Уоррена Баффета… Машина времени.

Я не предлагаю вам изобретать машину времени. Я предлагаю вам подумать вот о чем.

Как сказал широко известный в узких кругах инвестор Джим О’Шонесси:

Гарантирую, что человек, которого будут называть “новым Уорреном Баффетом” в условном 2038 году, достигнет этого звания отличным от самого Уоррена способом.

И правда, например, покупка Баффетом акций American Express в 1962 году, в самом начале его карьеры, была гениальным и во многом определяющим для него вложением. Это была первая по-настоящему крупная долгосрочная инвестиция. Но покупка компании, выпускающей платежные карты уже в 2020, едва ли будет считаться гениальной еще через 20 лет.

Исключительные инвесторы вкладываются в идеи с большим потенциалом. И продают их, когда те становятся мейнстримом.

Средние инвесторы покупают мейнстримные идеи. И продают их, когда те перестают быть актуальными.

Уоррен составил для нас карту в виде своих принципов. Ориентироваться по ней на местности, адаптировать ее к современным реалиям нам придется уже самостоятельно.

А тем, кто не желает превращать инвестирование в дело своей жизни, он советует просто регулярно инвестировать в индексные фонды, извлекая прибыль из роста экономики.

________________

Пишите в комментариях, у каких идей, по вашему мнению, сейчас наибольший потенциал развития/роста. Если бы вам предложили купить какой-то актив и держать его следующие лет 15, что бы это было?

Если пост вам понравился, оцените его лайком. Подписывайтесь на наш Дзен. Мы будем регулярно публиковать для вас материалы об инвестировании, фондовых рынках, криптовалютах. О всем, что связано с финансами💰. Впереди вас ждет много полезной и занимательной информации. Можете даже переслать этот пост другу. Вдруг наш контент ему тоже покажется интересным. 😉

________________

❗️Читая эту публикацию, вы соглашаетесь с Дисклеймером: https://app.simplenote.com/publish/vHnsQ8

Эта статья — наше субъективное и ни на что не претендующее мнение. Публикация не является руководством к действию и финансовым советом. Перед принятием любых инвестиционных решений, вам нужно проконсультироваться с профессиональным финансовым советником и экспертом в области принимаемого решения.

Все герои и организации в статье вымышлены. Любые совпадения случайны.

©️ «10$ Баффетта»