Кредитные карты очень часто ругают именно за то, что при оплате задолженности минимальными платежами, долг на карте уменьшается незначительно и вообще чуть ли не стоит на месте.

И мне всегда хочется спросить: а кто заставляет вас платить минимум?

Вообще, как многие уже знают, кредитную карту нужно гасить в льготный период, когда на нее не начислилось процентов. А потом можно пользоваться ей снова. И какой там был минимальный платеж в выписке - вообще не важно.

Но если уж так получилось, что на всю льготную задолженность денег не хватает, нужно погасить как можно больше!

Вот например. Лимит кредитной карты - 50 тысяч. Клиент пользовался ей в течение месяца, исчерпал лимит, и ему пришла выписка. В течение 25 дней нужно погасить минимальный платеж 3000 рублей - это 6% от задолженности.

Вот даже без сложных математических подсчетов, можно прикинуть, что 50 тысяч по три тысячи в месяц придется погашать более 16 месяцев (ха-ха, а потратили всего за один!) Но это - без учета процентов...

Допустим, у него нет 50 тысяч, зато есть 3000. И он думает: ну ладно, в этом месяце погашу только минимальный платеж. Что в этом случае произойдет?

Его задолженность уменьшится на 3000 рублей.

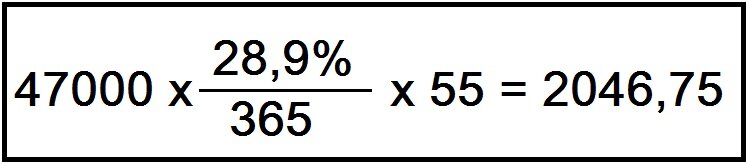

А на оставшиеся 47 тысяч начислятся проценты по ставке 28,9% годовых за все прошедшие 55 дней (т.к. льготный период аннулируется):

Таким образом, вы заплатили 3000, но за счет процентов долг сразу же увеличился на две с лишним тысячи! Три шага вперед - два назад. А при долге в 50 тысяч такое "шагание" будет казаться топтанием на месте.

Более того, с этого дня долг будет продолжать расти! В нашем случае - примерно на 37 рублей в день (1116р. в месяц). А в следующую выписку банк снова выставит минимальный платеж - всего лишь 2900 или 3000.

Но это не значит, что банк плохой или кредитка плохая! Это значит, что нужно уметь ей пользоваться. Кредитка - не для крупных трат. Ей нужно пользоваться так, чтобы было возможно ее погасить с ближайшей зарплаты. Если погашать ее в льготный период, то проценты начисляться не будут.

Ну а если так получилось, что на всю задолженность не хватает денег, нужно положить столько, насколько есть возможность. Не минимальный платеж, а, например, 20000. Тогда проценты начислятся на меньшую сумму:

Многие скажут, что это всё равно много. Не стану спорить, я тоже так считаю. Ставки по кредиткам вообще довольно огромные. Но вы же, когда брали кредитную карту, знали, какая у неё ставка. Так что это не новость. И теперь, вместо того, чтобы ругать банки, нужно просто погасить свою задолженность как можно быстрее, а не растягивать "удовольствие" минимальными платежами (к удовольствию банков).

Читайте также:

- У меня потребительский кредит, и, чтобы сэкономить, я активно использую кредитку