Итак, рассрочка - доступный способ оплаты при покупке квартиры в новостройке. Её даёт застройщик.

В большинстве случаев она без процентная! Красиво звучит, правда?

Плюсы действительно есть, причём существенные:

- 1. Рассрочку можно получить без одобрения! Тут не нужно как на одобрение ипотеки собирать кучу документов и подтверждать доход. Нужен только паспорт. Для тех, у кого кредитная история подпорченна, а растянуть платёж надо - это лучшее решение.

- 2. % действительно нет. Сумма переплаты по сравнению с ипотекой может быть гораздо меньше, но все же есть.

- 3. Не нужно оформлять страховку! Чем старше человек, тем больше сумма страховки, которую навязывают при оформлении ипотеки. В случае с рассрочкой - её нет.

- 4. На квартире не будет обременения! При оформлении ипотеки и до момента её выплаты в Росреестре накладывается обременения. Это ограничение права. Такую квартиру сложно продать, все делается через банк.

- 5. График платежей. В ипотеке нет выбора, а тут есть. Как правило, можно выбрать ежеквартальный или ежемесячный платёж. Иногда бывают платежи раз в год

А теперь о скрытых минусах:

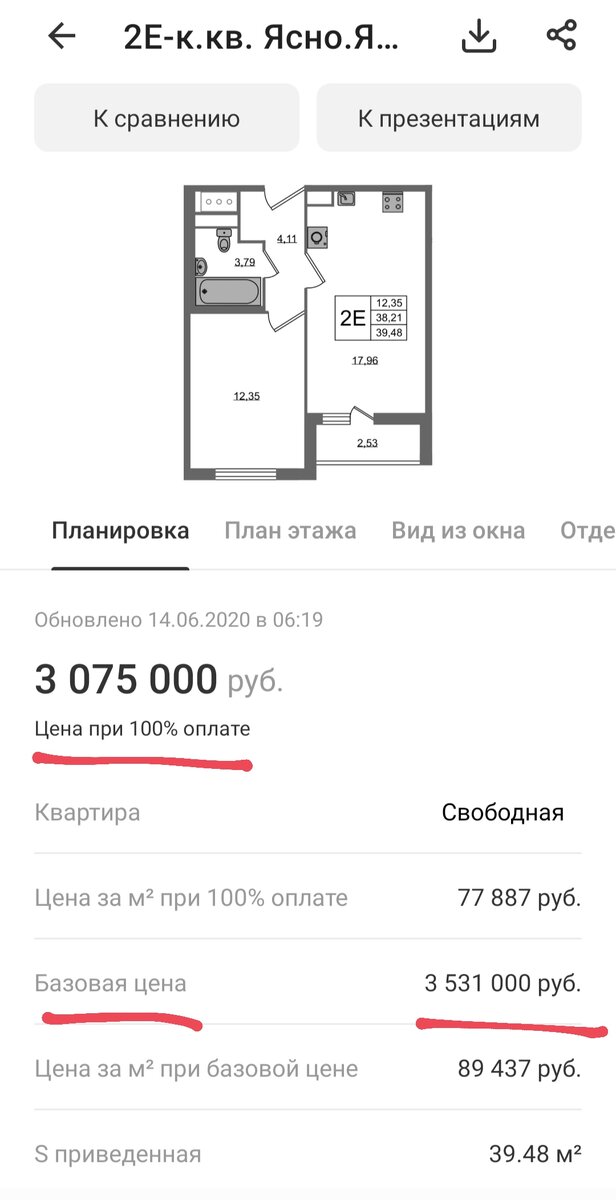

- 1.У квартиры есть несколько цен. Так называемые "при 100% оплате", "при ипотеке", и "базовая стоимость".

Так вот квартиры в рассрочку продаются по базовой цене, которая чаще всего выше, чем остальные. Разница от 10 до 35%! К примеру одну и ту же квартиру можно купить за наличные или в ипотеку за 2млн,а в рассрочку за 2,5млн. Плюс в том, что это разовое прибавление в стоимости и других скрытых платежей не будет.

- 2. Ещё один не очень удачный момент - срок. Квартира не маленькая покупка, обычно покупатели оформляют ипотеку на 10-15 лет, чтобы получить комфортный платёж, а вот в с рассрочкой так не получится. Максимальный срок, который я видела за 5 лет практики - рассрочка на 7 лет! Но это единичный случай, как правило, дают на год-два, а то и до окончания строительства. Отсюда вытекают большые платежи.

- 3. Оформление квартиры. Тут все застройщики действуют по разному. Кто-то даёт оформить собственность несмотря на то, что покупатель ещё не расплатился, а кто-то нет. В худшем случае до момента выплаты право собственности не будет оформлено до окончания платежей.

В целом, хочу добавить, что рассрочка дело случая. Иногда я вижу варианты, которые максимально не выгодны для покупателя, переплата больше, чем в ипотеке и дурацкий график платежей. А иногда наоборот.

К примеру лично я купила себе студию, как инвестицию всего на 150тыс дороже, чем если бы покупала в ипотеку или за наличные. За 2 года это очень небольшая доплата. Если бы оформила ипотеку, сумма переплата на эту квартиру за 2 года была бы около 350тыс.

Так что мой единственный совет - считайте и сравнивайте!