На сегодняшний день существуют определенные правила работы с наличными деньгами. Они не слишком сложны, но их исполнение убережет компанию от штрафов и излишнего внимания органов. Подробно об этих правилах рассказала профессиональный бухгалтер Юлия Кучерук.

Что подразумевается под работой с наличностью?

Конечно же, все, что касается наличных расчетов: приема, пересчета и выдачи наличных денег из кассы (выплата зарплаты, стипендий, социальные выплаты, выдача в подотчет, выдача на личные нужды ИП) и расчеты наличными при реализации товаров и услуг физическим и юридическим лицам.

Сразу же скажу, что оформление кассовых операций обязательно для организаций. Индивидуальные предприниматели, которые ведут налоговый учет (книгу учета доходов и расходов, учет физических показателей) могут не оформлять кассовые документы.

Как организации правильно оформить прием и выдачу наличных средств из кассы?

Для начала приказом руководителя установите лимит остатков наличных средств в кассе, коротко лимит кассы. Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в месте для проведения кассовых операций (т.е. в кассе). Рассчитывается он с учетом обособленных подразделений, если в них также ведутся расчеты наличными.

Вся наличность свыше лимита кассы должна быть отправлена в банк на расчетный счет. Превышение лимита допускается только в дни выплат зарплат, стипендий и других выплат социального характера. На эти выплаты максимально допускается выделять 5 рабочих дней (если для компании суббота, воскресенье и праздничные дни считаются рабочими, то они тоже включатся в этот срок).

Затем назначьте ответственного за кассовые операции. Это может быть специально нанятый для этих целей работник — кассир. Функции кассира может выполнять бухгалтер или другое должностное лица, а может и сам руководитель. Обязательно закрепите это назначение в отдельном приказе.

Вас может заинтересовать наш материал «Правильная система налогообложения для ИП»

Для выдачи и приема денег используйте кассовые ордера: приходный (0310001) и расходный (0310002). Каждый день делайте записи в кассовую книгу (0310004) по каждому приходному и расходному ордеру. Нельзя сделать записи в кассовой книге за период, например, за неделю. Но если операции с наличными деньгами осуществляются не каждый день, то и записи можно делать только в те дни, когда были операции.

Если деньги выдаются в подотчет, то при этом необходимо заявление от получателя или приказ руководителя, в которых должны быть указаны сумма денег, срок, на который ее выдают, подпись руководителя и дата. Наличие обоих документов не обязательно, нужно иметь хотя бы один из них.

После того, как истек срок, на который выдавались деньги в подотчет, у подотчетного лица есть 3 дня для того, чтобы составить авансовый отчет и приложить документы, подтверждающие расходование денег.

При расчетах наличными между организациями и предпринимателями установлен лимит. Нельзя превышать сумму в 100 тыс. руб. при расчетах по одному договору. Не важно, как долго длится договор: месяц, год или 10 лет. Наличными рассчитываться можно только в пределах 100 тыс. руб.

Нужно учитывать, что это правило не касается расчетов с физическими лицами.

Выручку, поступившую в кассу, можно тратить только на определенные нужды. Если ваших нужд нет в списке, то деньги на их оплату нужно снимать с расчетного счета, даже если в кассе есть наличные.

На что можно тратить выручку:

- на выплаты зарплаты, стипендий, прочие социальные выплаты;

- оплата товаров, работ, услуг;

- выдача в подотчет;

- возврат за товары, оплаченные ранее и возвращенные, за невыполненные работы, услуги;

- выдача на личные нужды ИП.

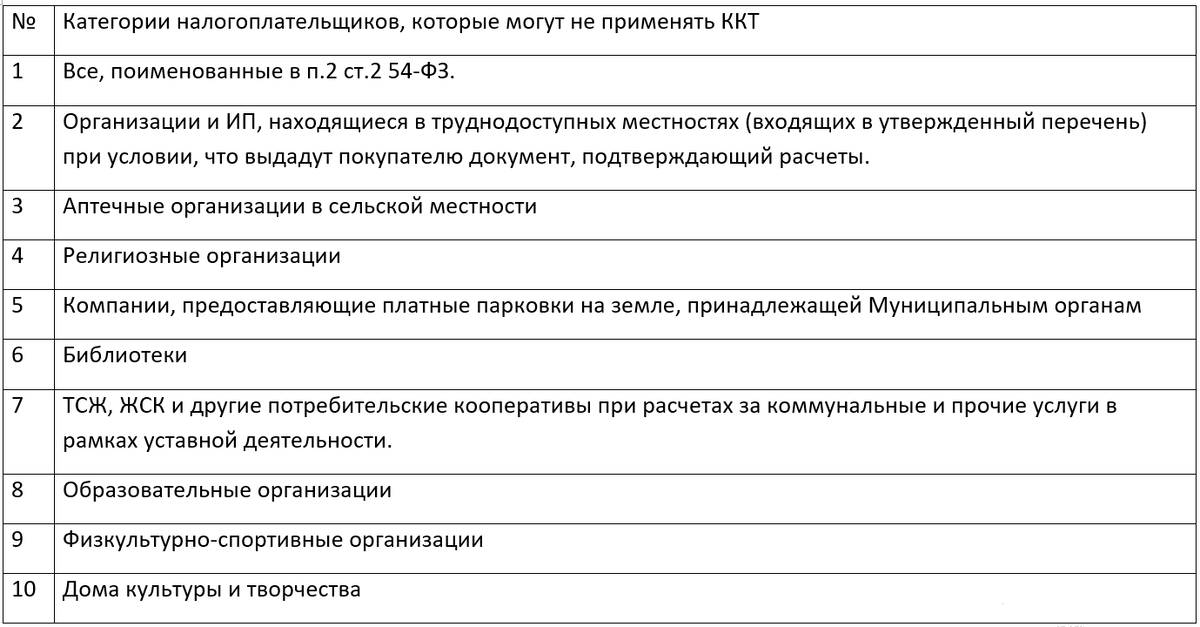

С 01 июля 2019 года все организации и предприниматели обязаны применять контрольно-кассовую технику (ККТ) при наличных расчетах. Но есть некоторые исключения из этого правила.

В статье 2 Федерального закона от 22.05.2003г. №54-ФЗ указаны все виды деятельности и организации, которые могут не применять ККТ:

До 1 июля 2021 г. могут не применять ККТ ИП, не имеющие сотрудников и реализующие работы, услуги и товары собственного производства.

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал.

Статья была подготовлена для вас порталом Sovcom.pro