О том, как получить вычет по НДФЛ на лечение

Вычет на лечение может получить физлицо, оплатившее (ст. 219 НК РФ):

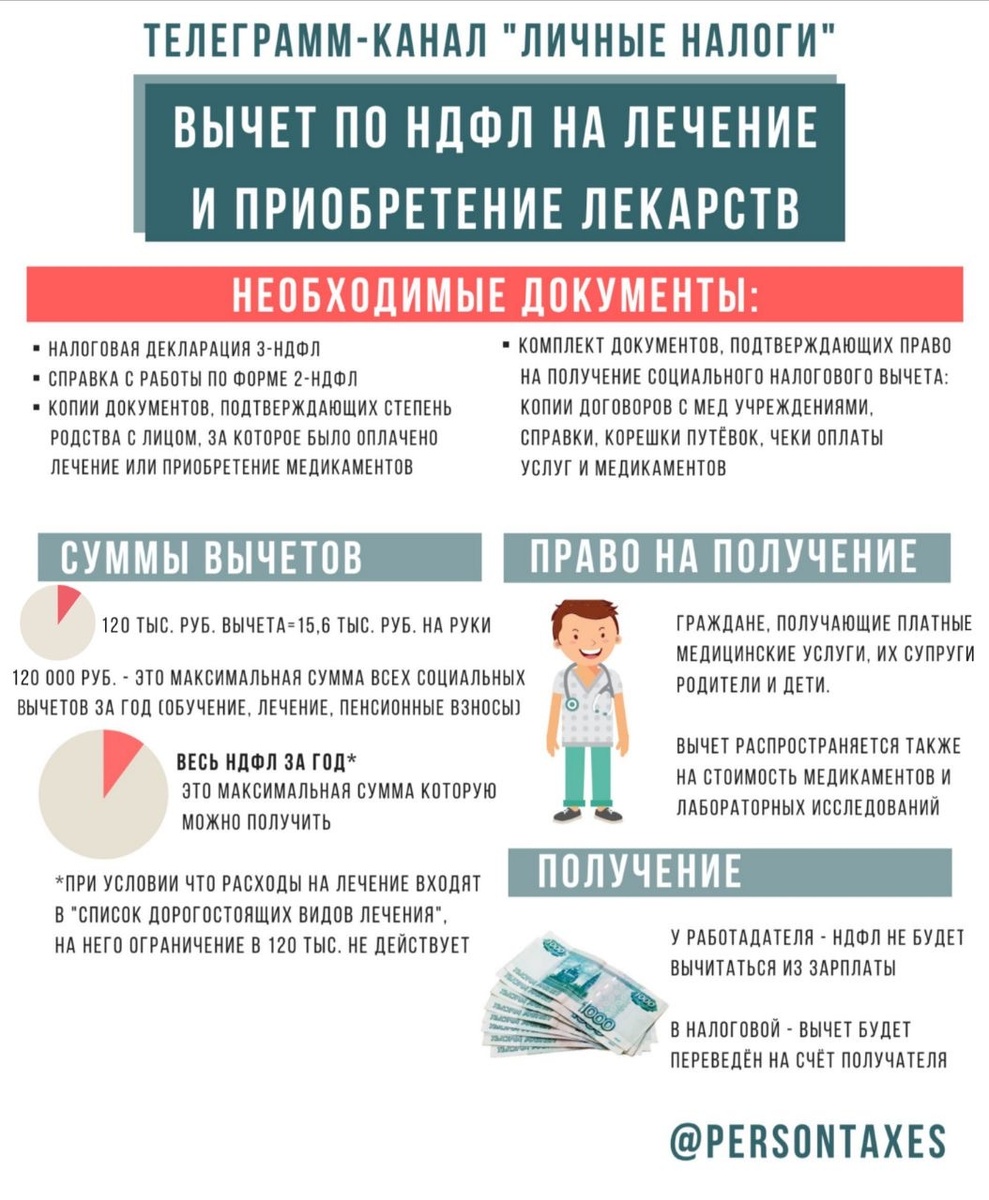

· медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее - члены семьи);

· назначенные врачом лекарства, в том числе для членов семьи;

· страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Для получения вычета необходимо, чтобы медицинская организация или ИП, оказавшие медицинские услуги, имели российскую лицензию на осуществление медицинской деятельности.

Условием включения в состав вычета сумм страховых взносов по договору ДМС является также наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

Вычет на лечение (или) приобретение медикаментов может составлять до 120 000 руб. в год в совокупности с другими расходами налогоплательщика, связанными, например, с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

Важно: в целях получения вычета медицинские услуги, в том числе по дорогостоящему лечению, должны входить в утвержденные Постановлением Правительства РФ от 19.03.2001 № 201 перечни. Вопрос об отнесении оказанных медицинских услуг к этим перечням решается путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2 в «Справке об оплате медицинских услуг для представления в налоговые органы» (заполняют сами медицинские организации).

Для получения вычета на лечение нужно:

1. Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам:

· договор с медицинским учреждением на оказание медицинских услуг;

· справка об оплате медицинских услуг с кодом 1, выданная медицинским учреждением, оказавшим услугу, или справка об оплате медицинских услуг с кодом 2, выданная медицинским учреждением, оказавшим услугу;

· лицензия медицинской организации или ИП, если в договоре или справке отсутствуют ее реквизиты;

· (если речь идет о приобретении медикаментов) рецептурный бланк по установленной форме и платежные документы, подтверждающие фактические расходы налогоплательщика на покупку медикаментов (чеки ККТ, приходно-кассовые ордера, платежные поручения и т.д.);

· (если речь идет о страховых взносах по договору ДМС) договор ДМС или страховой медицинский полис добровольного страхования, копия лицензии страховой компании, если в договоре отсутствует информация о ее реквизитах, и платежные документы, подтверждающие фактические расходы налогоплательщика на уплату страховых взносов (чеки ККТ, приходно-кассовые ордера, платежные поручения и т.п.).

2. Представить в налоговый орган по месту жительства заявление по форме, приведенной в Письме ФНС России от 16.01.2017 № БС-4-11/500@, на получение уведомления о праве на социальный вычет с приложением подтверждающих документов.

3. По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4. Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физлицу доходов.