Вообще подавляющее большинство читателей и так без восторга воспринимают мою идею о том, чтобы перекидывать средства на кредитках туда-сюда, сохраняя льготный период и платя за этом минимальную комиссию. Меня часто критикуют и прочат, что вот-вот я где-то просчитаюсь, не успею вовремя что-нибудь пополнить, и мне начислят процентов по самое мама не горюй.

Я каждый раз повторяю, что у меня всё под контролем, в долгах я не вязну, а наоборот уменьшаю его. Полгода назад было 443 тысячи, а сейчас - уже 284. А к Новому году, уверена, будет меньше 250. Да, я загадываю наперед. Но, поживем - увидим, конечно же.

Но я, как обычно, всё рассчитываю и высчитываю. Мне важно знать, сколько я экономлю в рублях, в процентах и экономлю ли я вообще. Я стала считать и поняла, что мой способ перекидывания с карты на карту не так уж выгоден. Почему? Сейчас объясню.

Если я использую деньги с кредитки, чтобы погасить другую кредитку, у меня есть около 50 дней, чтобы пополнить ее. В идеале это должно выглядеть так: Вывела деньги с кредитки А - пополнила кредитку Б. Через 50 дней вывела с кредитки Б - пополнила кредитку А. Затем через 50 дней цикл повторяется.

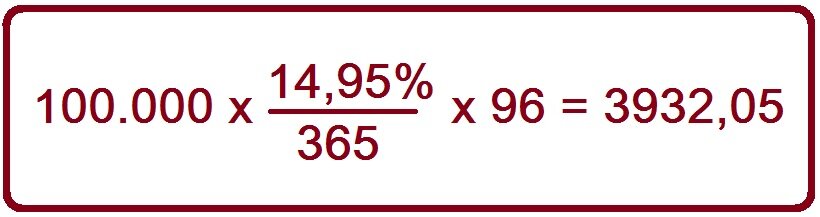

Теперь посчитаем. Если сложить два льготных периода, то у меня выходит 96 дней, (это мне еще повезло что отчетные периоды на двух картах почти не пересекаются).

Для простоты счета возьму круглое число - 100 тысяч. За два льготных периода я перекидываю эту сумму туда-обратно, т.е. два раза. Комиссия за пополнение с карты Мегафон составляет 1,99%, т.е. для ста тысяч это будет 3980 рублей (за 96 дней).

А сколько начислится процентов на те же 100 тысяч по моему кредиту со ставкой 14,95%? Считаем:

К моему удивлению, выгоды не получается. Вот если бы мой потребительский кредит был бы со ставкой выше 15% - то да, перекидывание между картами было бы выгоднее.

Выгоду этот способ дает, если льготный период хотя бы у одной из карт больше 50 дней (бывают карты с грейс периодом 100, 110, 120 дней).

Ну а у меня что есть, то есть. Нет, я все равно буду продолжать перекидывать деньги с карты на карту: ведь если я пропущу грейс период, проценты будут вдвое больше, чем сейчас.

И все равно я экономлю, ведь не всю сумму мне приходится гасить за счет кредиток. Часть закрывается зарплатой - это примерно 40 тысяч в месяц. Часть - беспроцентный вывод с Мегафона - 20 тысяч в месяц. Сейчас еще и новая карта Альфа банка - 50 тысяч на 100 дней. Плюс за пользование кредитками я получаю кэшбэк. Вот и выходит, что за те же 100 тысяч на кредитках я плачу не 3932,05 за 96 дней (как рассчитала выше), а ... всего рублей 500. А иногда и вообще - нисколько.

Я веду таблицу расходов и все фиксирую. Так, в этом месяце и в прошлом мне удалось погасить все грейсы по кредиткам совершенно без комиссий! А в марте на это ушло всего 210 рублей. Так что мой способ, хоть и рискованный, и подходит не всем, но всё же работает!

Но работает он, если держать на кредитках часть долга в такой сумме, которую можно погасить без комиссии, то есть с зарплаты и других доходов. С комиссией - уже неинтересно. Хотя, как крайний вариант, приемлемо.