Логика и причино-следственные связи везде одинаковые. Здравый смысл ни к чему не надо адаптировать

Э.Голдратт

Чуть чуть истории. В недавнем прошлом я приняла в управление небольшое пищевое производство, работающее как фабрика-кухни для сети ресторанов и производящее СТМ (собственную товарную марку) для продажи в розничные точки. Как и перед большей частью пришедших руководителей, передо мной стояла задача сделать предприятие прибыльным и была еще подзадача — снизить себестоимость полуфабрикатов для собственных ресторанов.

С чего начать? Первый месяц большая часть руководителей изучает как все устроено. Потом начинает формировать стратегию и тактику по достижению поставленной цели, внедрять «новшества» или закручивать «гайки», делать кадровые перестановки. Я не исключение. Так все таки, с чего начать?

Lifehack#1 Посмотрите на результаты последних трех — шести ревизий (инвентаризации).

Результаты ревизии (инвентаризации) показывают эффективность управленческого учета и корректность финансового результата по основной деятельности вашего предприятия.

Как часто вы вникали в итоги ревизии до уровня разбора влияния на финансовый результат?

Большая часть управленцев отдает разбор ревизии на откуп ревизионной группе, бухгалтерии, материально ответственным лицам и оценивает только убытки по сумме недостач.

Посмотрите на итоги ревизии чуть шире.

Нарушения, приводящие к образованию излишка или недостачи

- не проведенный документ поступления

- на склад оприходванно больше чем получено

- некорректно заведена номенклатурная карточка

- некорректная ТТК (технологическая карта)

- некорректная организация хранения

Следствия нарушений

- себестоимость остатка искажена

- кредиторская задолженность искажена

- учетные данные по товарному остатку искажены

- ошибки в сборке

Последствия:

- снижение индекса надежности у партнера

- финансирование товарного запаса

- кассовый разрыв

- затраты на списание

- злоупотребления

- прямые потери в продажах

- рост косвенных затрат по причине простоя

- искажение баланса предприятия

- некорректный финансовый результат

- ошибки в управленческих решениях

Ревизия (Инвентаризация) — это инструмент, который позволяет управленцу подтвердить базу для принятия управленческого решения и подтвердить финансовый результат вверенного ему предприятия. Поэтому крайне важно доверять результатам ревизии (инвентаризации).

Опыт — дитя мысли, а мысль — дитя действия.

Бенджамин Дизраэли

Мне повезло. Я наблюдала потрясающее действие как закрываются ревизии в двух крупных по локальным меркам ресторанных холдингах. Ревизии закрывались в течение месяца (порой ревизия была не закрыта, а уже наступал срок следующей ревизии). Результат ревизии подгонялся под человеческий фактор через пересорты и другие манипуляции. Доставлялись на приход забытые накладные. Исключались позиции по которым были очень большие отклонения. Ревизия воспринималась как инструмент выровнять остатки по складам. Меня добила фраза коммерческого директора: «М.А., Вы должны знать, что собственник воспринимает излишек как доход».

Как можно принимать в доход результат нарушений?

Знакомая ситуация? Думаю для большинства из моих читателей — да. Если у вас так же, то есть хорошая новость — как только вы это исправите, вы увеличите доход предприятия на ~ 10 % только на сокращении затрат по списаниям, переработкам смен, снижении стоп листа/ out of stock.

Рассмотрите причино-следственные связи каждого нарушения, приводящего к образованию излишка/недостачи.

Проранжируйте эти нарушения по частоте возникновения, так вы определите первоочередность действий, выявите точку для максимально эффективного воздействия.

Не спешите писать/корректировать регламент проведения ревизии (инвентаризации). Его Вы напишите по итогам трех месяцев внедрения изменений.

Для начала определите допустимый порог отклонения по итогам ревизии.

Подхода-панацеи в данном расчете нет. Я, по крайней мере, не встречала. Поэтому вывела свой — 0,1% от суммы ФОТа материально ответственных лиц (руководителя склада, товароведа, шеф повара, заведующего производством, технолога). Руководствуюсь я здесь здравыми смыслом. Избежать потерь 100% невозможно. Если конечно ваше предприятие не Toyota Motor Corporation. Считать процент от оборота я не рассматриваю, так как это значит забрать прибыль у собственника бизнеса. А вот включить в мотивацию персонала и объяснить данный расчет МОЛ (материально ответственным лицам) вполне отвечает здравому смыслу и одной из важнейших задач управленца — разделить сопричастность за конечный результат с сотрудниками.

Пока управленец один завязан на финансовый результат предприятия ничего не произойдет. О построении мотивации сотрудников завязанных на конечный результат мы поговорим в одной из следующих заметок. В настоящей заметке принципиально зафиксировать, что как только вы завязываете сотрудника в мотивации на какой либо показатель, нужно сразу объяснить почему, как он на него влияет и направить в действиях.

«Не хочешь чтобы тебя ударило током, не суй пальцы в розетку!» И как заботливый родитель ставите заглушку на розетку))))

М.А.

Поэтому помогать сотруднику мы будем описав правила и поставив запреты.

Утвердите график проведения ревизий на три месяца минимум.

Мой опыт говорит, что оптимально соотносить построение графика с жизнью бухгалтерской отчетности. Так как одно из обязательных условий выхода на ревизию — проведенные акты сверки с поставщиками и покупателями. Составлять график на более длительный период нецелесообразно. С большей долей вероятностью будете его корректировать.

Составьте чек-лист по службам о готовности к ревизии.

И определите порядок отчетности по чек листу. Если чек лист не пройден — на ревизию выходить бессмысленно.

На подготовку к ревизии достаточно недели при ритмичной работе системы.

Проанализируйте вместе с технологами, производством, складом и снабжением, бухгалтерией отклонения в последних трех/шести ревизиях.

Составьте план устранения выяленных ошибок в справочниках, ТТК, взаиморассчетах с партнерами.

Рекомендую провести рабочую планерку с руководителями и согласовать временной график отработки выявленных замечаний. Вам понадобиться не больше трех недель. На четвертой неделе возьмите на ежедневный контроль отслеживание отрицательного остатка в учетной системе. Найдите помощника/ назначьте ответственного, который будет выполнять моторику по разбору причин и корректировки в режиме онлайн.

Запретить корректировку документов задним числом

За день до ревизии видите последнее непреложное правило, которое станет постоянным

Запрет на проведение документа с образованием отрицательного остатка.

Последние два пункта потребуют от Вас управленческой силы воли. Повторюсь, будет значительно проще, если на этот период назначите помощника для оперативного реагирования, пока сотрудники не выстроят процессы по своим зонам. Ваша задача на ежедневной основе разбирать отчет уполномоченного, следить за динамикой и направлять подчиненных.

Я брала на личный контроль. Тяжело. Но в итоге «партянка» отрицательных остатков в программе учета с трех листов формата А4 сократилась до нуля. Ревизию предприятие стало проходить за три регламентных дня.

Вооружитесь вопросом- методом «Почему?». На каждую страшную историю и сочинение на тему «Смеркалось» вам нужно будет задавать этот вопрос пока не доберетесь до первопричины.

СОЧИНЕНИЕ НА ТЕМУ «СМЕРКАЛОСЬ»

Страшные истории «Почему нельзя ставить запрет на проведение документа с образованием отрицательного остатка» и ответы:

Потому что у нас некорректные технологические карты

— давайте приведем их в порядок

Потому что у нас сотрудники не соблюдают технологические карты

— давайте научим и будем контролировать

Потому что снабжение привозит товар не вовремя

-давайте составим график

Потому что сырье всегда меняется

— давайте исключим возможность несанкционированной замены сырья.

Разбирайте причинно-следственные связи вместе с подчиненными. Помогайте отстраивать бизнес процессы по службам увязывая с задачами других подразделений. Только вы, как руководитель, видите эти взаимосвязи.

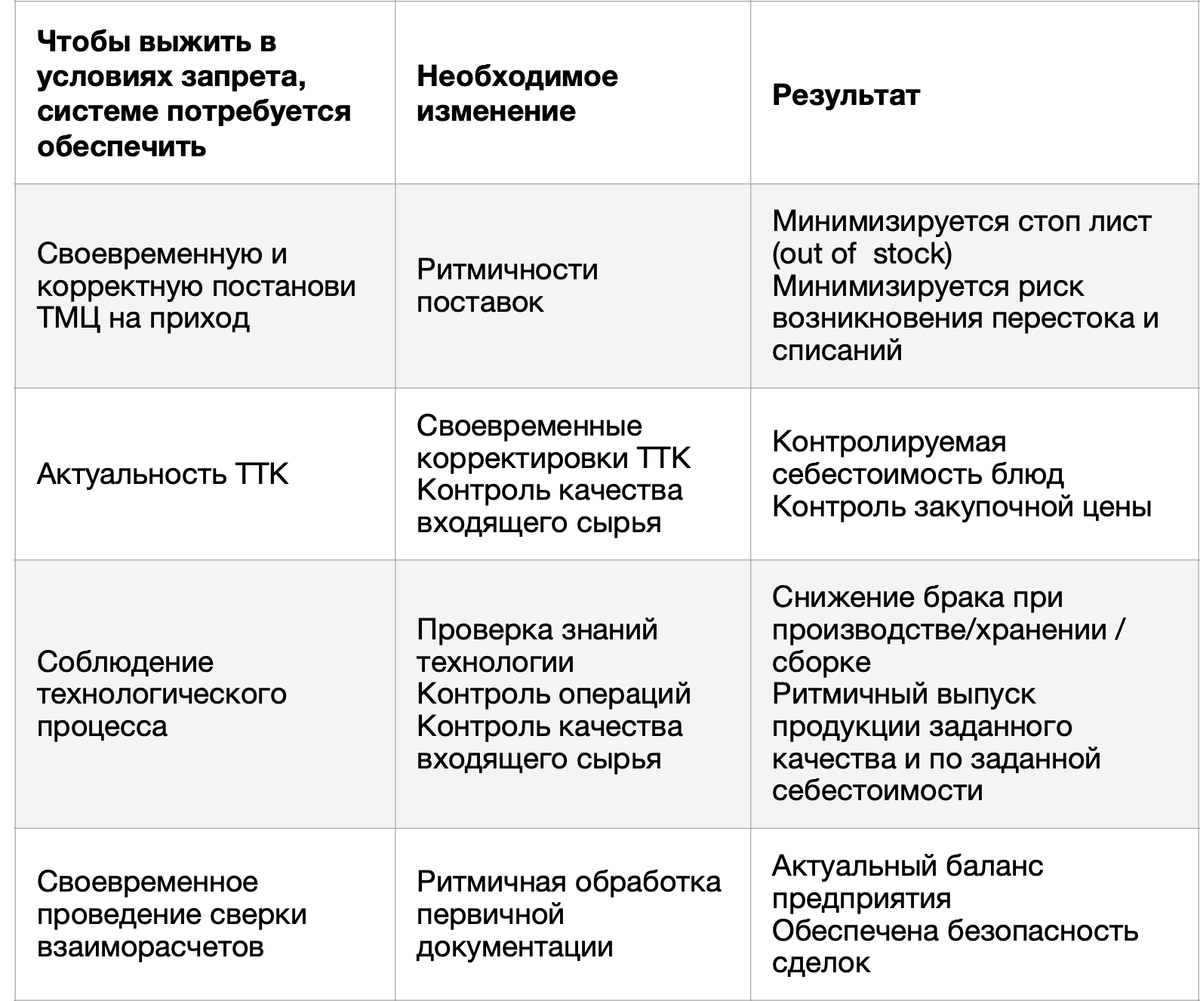

Чтобы добавить вам уверенности в необходимости данных запретов, привожу в таблице причино-следственные связи: необходимое условие для выполнение запрета- необходимое изменения — результат

Это далеко не все изменения, которые вас ждут при отработке выявленных нарушений (постановке управленческого учета). Но писать об этом я буду в других заметках, посвященных базовым правилам:

- управленческого учета

- чтению баланса

- по управлению кредиторской и дебиторской задолженностью

- по работе с затратами и правилам бюджетирования

- по оценка доходности направления

- по управлению товарным запасом

- по работе со стоп-листом (Out of stock)

- по работе с закупочными ценами

- …..

Задача данной заметки поделиться опытом быстрого экспресс-анализа по выявлению узких мест и планом быстрого запуска изменений с помощью давно известного инструмента - Инвентаризации.

Управляйте с удовольствием!

М.А.