Прибыль, полученная в ходе инвестиционной деятельности (при продаже акций по более высокой цене относительно покупки, а также дивиденды и купонные доходы по облигациям) являются доходом и облагаются налогом в 13% (НДФЛ).

В этой статье расскажу, как можно платить меньше налогов, а в каких случаях можно вообще не платить. Речь пойдёт не только про ИИС (индивидуальный инвестиционный счёт), но и про обычный брокерский (торговый) счёт.

Поскольку мой блог ориентирован на начинающих инвесторов и тех, кому интересна тема инвестиций - начну с главного вопроса, который беспокоил лично меня в самом начале моей инвестиционной деятельности. А именно: как платить налоги?!

Вот именно так, в вопросительной форме со знаком восклицания, эта тема меня волновала в середине 2017-го. Я вообще не люблю считать, а в такой доходности сам чёрт запутается.

В виду этого сразу отмечу, что все подсчёты по налогам делает брокер, у которого вы открыли счёт. Он же самолично совершает отчисления в налоговую службу, но только при условии, что на вашем счету есть достаточное количество денежных средств.

Обычно, незадолго до уплаты, брокер уведомляет инвестора о сумме налога для уплаты и сроке, до которого нужно пополнить счёт. Происходит это раз в год, так что времени на подготовку хватает.

Думаю, этот вопрос мы закрыли. А потому можно переходить к теме налогов по ИИС и торговому счёту.

Вообще, я должен отметить, что в нашей стране механизм налогооблажения сделан для людей, вернее, для инвесторов. Кто бы что ни говорил, но ИИС - это подарок для частного инвестора. Да и на обычном торговом счёте есть определённые, весьма выгодные поблажки.

Но обо всём по порядку. Начнём с индивидуального инвестиционного счёта (далее ИИС).

ИИС открывается у брокера (о том, как выбрать брокера, я рассказывал в других статьях). На данный момент минимальный срок, на который можно открыть ИИС - 3 года.

Обычно, когда человек открывает ИИС, брокер сообщает человеку, что он не сможет забрать деньги до истечения этого срока. На самом деле, забрать деньги можно и раньше.

Если вы открыли счёт на 3 года, или, например, на 5 лет, но решили забрать их до окончания срока, то ваш ИИС автоматически поменяется на обычный торговый счёт, а налоги будут пересчитаны и уплачены из ваших средств на счету.

Иными словами, вы заберёте свои деньги, но часть потеряете на налогах (если за это время вы смогли заработать), и ИИС у вас не будет. Но в дальнейшем, если вы решите вернуться в инвестиции и вновь воспользоваться привилегиями ИИС - вы без проблем сможете открыть новый счёт.

Здесь также стоит отметить, что гражданин имеет право открывать только 1 ИИС за раз. Другие торговые счета можно открывать у любых брокеров. То есть у вас может быть ИИС у одного брокера, и несколько обычных счетов у того же и других брокеров.

Ну и, наконец, ещё один факт про ИИС: если вы открыли счёт - это не обязывает вас вносить на него средства, и никаких расходов по этому счёту у вас также не будет. Хотя открывать счёт и не инвестировать - странная стратегия, но в жизни всякое бывает.

Какие же налоговые привилегии даёт ИИС? И вообще, как с ним работать?

Данный счёт подразумевает 2 способа налоговых вычетов. Выбрать придётся один, но сделать это не сложно, и на выбор даётся 3 года (минимальный срок, на который открывается ИИС).

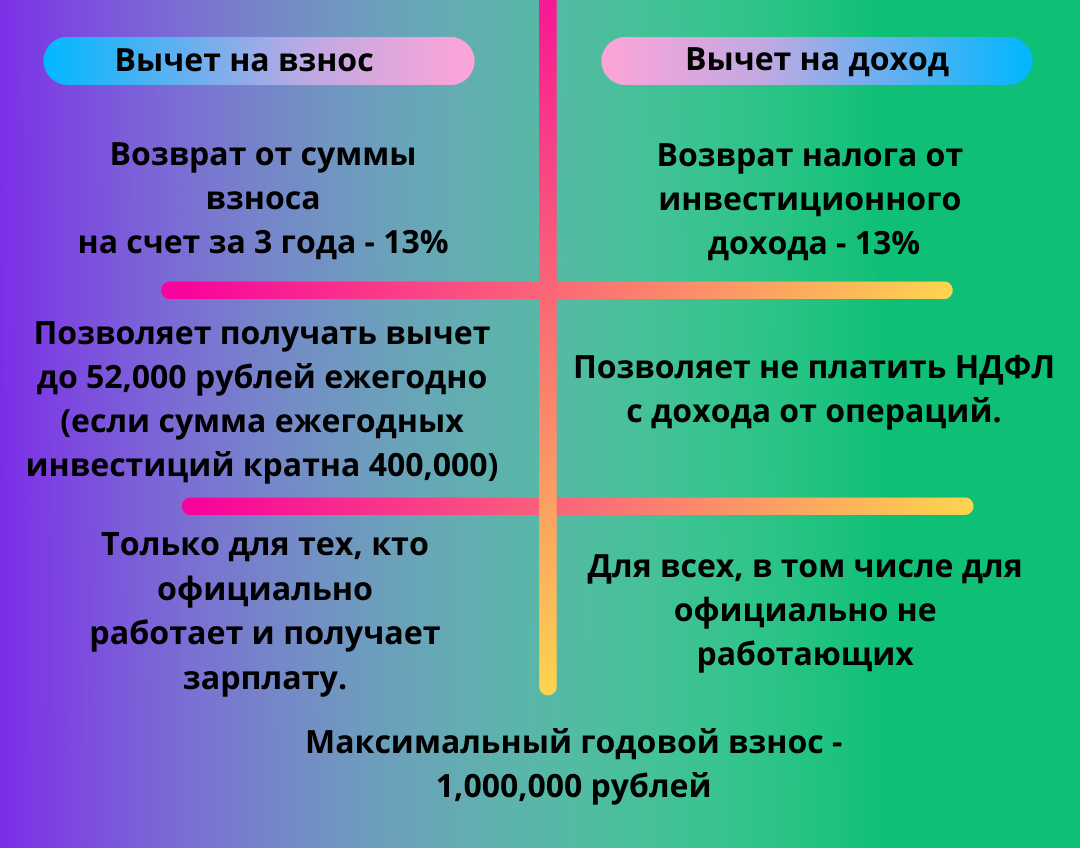

Первый тип ИИС (Вычет на взнос) годится только для тех, кто работает официально и получает "белую" зарплату.

Этот тип позволяет получать (возвращать) вычет в размере 13% от инвестированных средств.

Максимальный годовой вычет в размере 52,000 рублей = 13% от 400,000 рублей. Хотя, максимальная ежегодная сумма инвестиций на ИИС как таковом - 1,000,000 рублей. То есть, если вы за год пополните свой ИИС, скажем, на 600,000, то вычет 13% всё равно получите с 400,000, а оставшиеся 200,000 в вычете участвовать не будут.

Полученные таким образом деньги можно реинвестировать на покупку активов, либо забрать на свои личные цели.

Второй тип ИИС (Вычет на доход) может открыть любой желающий, независимо от своего трудоустройства.

Этот тип позволяет не платить НДФЛ в размере 13% от той прибыли, что вы получите в ходе своей инвестиционной деятельности.

Это то, что касается ИИС.

А теперь самое интересное.

Как недавно говорил, я снова вернулся к инвестициям в акции, но в этот раз выбрал другого брокера и не стал открывать ИИС, а открыл торговый брокерский счёт. А что у него по налогооблажению?

Оказывается, и на этом счету действуют определённые льготы, позволяющие экономить на налогах.

Одна из них - это льгота на долгосрочное владение (далее ЛДВ).

Суть её крайне проста: благодаря ЛДВ можно не платить НДФЛ после 3-ёх полных лет владения ценными бумагами.

Иными словами, если купить акции и ничего с ними не делать (не продавать) в течении 3-ёх лет, то по окончанию этого срока и продаже по более высокой цене налог с дохода платить не потребуется.

Но есть одно "но", а именно - максимальный порог инвестиций для получения льготы.

Тут надо отметить, что в отличии от ИИС, ограничений по максимальной годовой сумме на этом счету нет (можно, например, в первый же день после открытия счёта купить ценных бумаг на 10,000,000 рублей).

Но чтобы не платить НДФЛ, нужно уложиться в определённую сумму и срок владения, которые рассчитываются по формуле:

Количество полных лет владения (от 3-ёх) умноженное на 3,000,000 (не деньги, число) = сумма активов, не подлежащих налогооблажению при их продаже.

Пример: вы купили акции компании и держали их три года, значит НДФЛ можете не платить с суммы в 9,000,000 рублей. Если вы продержали акции 5 лет, то можете не платить налог с суммарной стоимости акций в 15,000,000 рублей. Если 10 лет, то соответственно 30,000,000 рублей.

Что же будет, если сумма превысит? Например, вы купили акции на 4,000,000 рублей и продержали их три года. Значит, суммарно налогом не облагается 9,000,000 рублей стоимости ваших акций.

3 года умножить на 3,000,000 = 9,000,000 рублей.

Предположим, что акции выросли за это время в цене, и вместо пороговой стоимости в 9,000,000, они стоят 11,000,000 рублей. И вы их продали.

В этом случае, 9,000,000 не будут облагаться налогом, а НДФЛ в 13% нужно будет заплатить только с 2,000,000 рублей, то есть с той суммы, что превысила максимальный порог.

В то же самое время, если вы продлите срок владения акциями ещё на 1 год, то формула будет следующей: 4 года умножить на 3,000,000 = 12,000,000 рублей. Значит, спустя 4 года при той же конечной сумме налог платить не потребуется.

Но тут нужно учитывать, что за год стоимость активов также изменится.

Ещё раз привожу формулу для закрепления:

Следующая льгота - это ЛДВ РИИ.

Данная льгота распространяется на акции высокотехнологичных компании.

Суть очень простая: купить и не продавать 1 полный год, тогда НДФЛ платить не надо.

Но также имеется одно "Но": эта льгота действует только до конца 2022-го года. Так что, кто успеет воспользоваться - освободит себя от налогов.

Перечень акций высокотехнологичных компаний на московской бирже можно посмотреть вот тут.

Как видно, ЛДВ и ЛДВ-РИИ очень похожи на второй тип ИИС. Но с одной существенной поправкой кроме максимальной годовой суммы инвестиций: если на ЛДВ и ЛДВ-РИИ вы должны купить и не трогать бумаги в течении 3-ёх и 1-го лет, то на ИИС вы можете покупать и продавать бумаги когда сами посчитаете нужным.

Этот нюанс особенно актуален для начинающих инвесторов, поскольку без опыта в рынке сложно с первого раза выбрать те бумаги, которые будут вас полностью устраивать. А значит, ошибок в первое время не избежать, и потребность что-то продать, а что-то купить также будет присутствовать.

Также, должен отметить, что под эти льготы не попадают дивиденды по акциям. Фактически, инвестору приходит сумма дивидендов с уже учтённым вычетом НДФЛ. Но о дивидендах более подробно рассказывал в другой своей заметке (можете ознакомиться в блоге).

Наконец, ещё одна льгота, предусматривающая отсутствие налога касается ряда облигаций, а точнее купонного дохода по ряду облигаций. В список попадают следующие облигации:

- Купоны по ОФЗ, муниципальным и региональным облигациям.

- Купоны по еврооблигациям МинФина.

- Купоны с корпоративных облигаций, выпущенных с начала 2017-го года и годовая ставка по которым не превышает 5% + ставка ЦБ.

- Купоны по облигациям с ипотечным покрытием (выпущенные до 2007-го года).

Все эти бумаги также можно найти на московской бирже.

Вот такая, весьма объёмная заметка получилась на тему налоговых льгот в инвестиционной деятельности. Надеюсь, она оказалась для вас полезной.

Лично меня порадовали льготы ЛДВ и ЛДВ-РИИ на обычном брокерском счету, поскольку я всегда выстраиваю долгосрочные стратегии, даже если приходится в моменте что-то менять.

Надеюсь, данная статья оказалась для вас полезной. Если так - благодарите лайком.

И как всегда по традиции - будьте богаты, здоровы и любимы.