Доброго всем дня.

Не секрет, что в нашей стране больше половины взрослых людей имеют один, два или даже три кредита. И одну, две или даже три кредитные карты. Разных банков. И зачастую платежи по кредитам отнимают больше половины семейного бюджета.

Со всех телевизоров страны на нас сыплются предложения от банков рефинансировать свои кредиты. Объединить несколько маленьких кредитов нескольких других банков в один большой в одном банке. И ставки-то предлагаются низкие-низкие.

Если пару лет назад ставки были на уровне 17-20%, то сейчас в стремлении привлечь больше клиентов банки снижают проценты до рекордно низких значений - 7,5-10,5%.

Но всегда ли выгодно рефинансировать кредит, даже если ставка по новому кредиту на 10-12 процентов ниже, чем по действующему? Давайте разбираться.

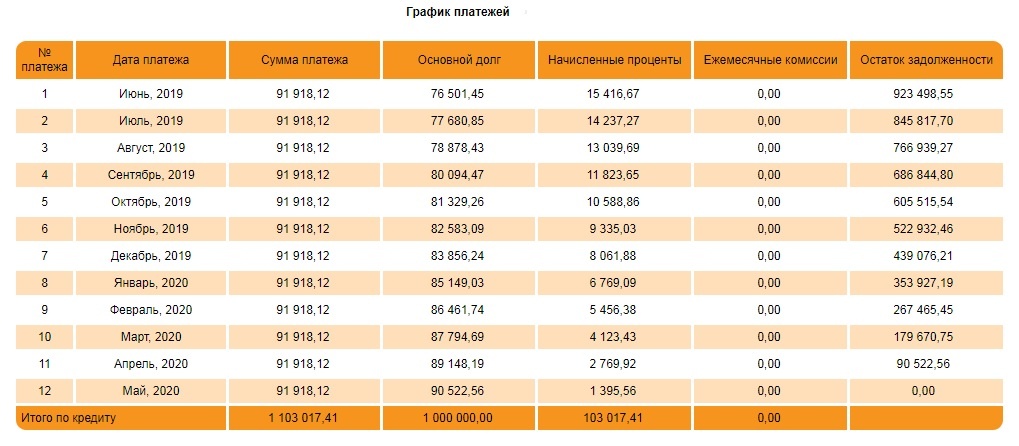

Во-первых, практически все кредиты, выданные после 2014 года, погашаются аннуитетными платежами. А это значит, что бОльшую часть процентов банк получает в первую половину срока кредита.

Обратите внимание на график. Платеж одинаковый каждый месяц. Однако доля в погашение основного долга и процентов меняется с течением времени. В начале срока мы платим больше 15 т.р. в погашение процентов, а в конце срока - только чуть больше 1 т.р.

Это расчет кредита всего на один год. При увеличении срока цифры были бы намного больше.

Например, прошло полгода и мы решили рефинансировать наш кредит. За полгода мы отдали банку почти 75 т.р. в погашение процентов. Из 103 т.р. возможных, если бы оставили этот кредит и дальше гасили по графику.

Новый банк на наш остаток долга (522 932 руб.) начнет начислять свои проценты и общая переплата по двум кредитам тогда будет такая же или даже больше, чем если бы оставили все как есть.

Во-вторых, банки во все кредиты включают страховки. И даже если мы хотим получить кредит без всяких дополнительных услуг, сделать это будет нелегко. И ставка без страховки будет скорее всего выше на 3-5 процентов.

Если наш действующий кредит оформлен со страхованием, то совсем уж невыгодно будет брать новый кредит и подключать и к нему страховку тоже. Получается, что мы в первый раз в кредит брали сумму 50-100 т.р. больше, чем нам нужно. И при рефинансировании снова берем дополнительно к кредиту деньги, которыми не можем воспользоваться, но за которые платим проценты.

Итог: рефинансирование выгодно только в начале срока погашения действующего кредита и при условии, что мы не берем дополнительных услуг в виде страховки.

А как по-вашему, выгодно рефинансировать кредиты? Напишите свое мнение в комментариях.