С 1 июня 2020 года произведены все обещанные Президентом РФ начисления в отношении самозанятых граждан.

Напомню, обещалось:

- Возвратить все уплаченные самозанятыми лицами налоги за 2019 год.

- Начислить дополнительный «налоговый капитал» на 2020 год в размере 1 МРОТ – т.е. 12130 рублей.

Обещание вызвало массу кривотолков и пессимистичных ожиданий (читать – «нытья»), которые последнее время уже порядком утомляют от самых разных слоев населения.

Но ни один пессимистичный прогноз так и не сбылся:

- Выплаты субсидии произведены автоматически на карту, привязанную к приложению/веб-версии ресурса «Мой Налог».

- Налоговый капитал так же начислен автоматически, за счет него закрыты все имеющиеся недоимки на данный момент.

Сколько вернули налога?

Обещано вернуть весь уплаченный за 2019 год налог. В масштабах страны это, как заявлялось в официальных источниках, свыше 1 млрд. рублей.

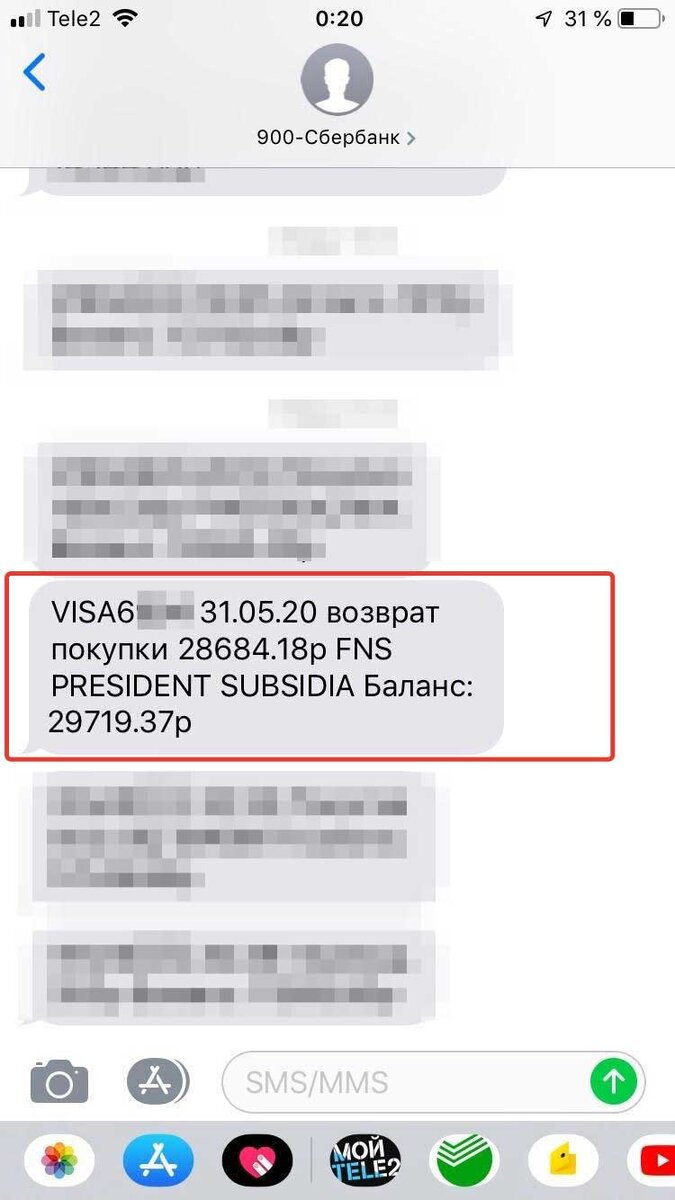

Конкретно мне свалилась вот такая сумма. Копейка в копейку весь перечисленный за прошлый год налог.

СМС-ка пришла за «прошлой» датой, а название транзакции немного позабавило – мало того, что это «отмена покупки» (хотя пособия и прочие субсидии, например, Сбербанк Онлайн отмечает как «зачисление пенсии» в своем приложении), так еще наименование операции мне почему-то хочется прочесть с клюквенным американским акцентом. Но это так, добрый юмор.

Если вам НЕ ПРИШЛИ деньги – проверьте наличие привязанной карты к приложению «Мой Налог». Сроки выплаты субсидии – до 20-го числа текущего месяца тем лицам, которые на 1 июня выполнили привязку карты и до 20 числа следующего месяца тем, кто не выполнил привязку.

Сколько начислили «капитала»?

К почти уже истраченному «базовому» бонусу в 10 000 рублей (он уменьшал подлежащий налог с 4 до 3% для транзакций с физиками и с 6 до 4% - по юрлицам), было приплюсовано 12130 рублей. За счет «пополнения» был закрыт и текущий долг и несколько рублей пени, которые я не стал гасить в обозначенное 20-е число мая для чистоты, так сказать, эксперимента.

Перечисленной суммы хватит на уплату налогов с 300 тыс. заработка, полученного от физических лиц и 200 тыс. заработка от юридических лиц. Это без учета «старого» капитала, а с ним немного побольше.

Ранее был открыт вопрос о том, как будет расходоваться «старый» бонус, если в 2020 году закончится «новый». Про 2021 год в ФНС уже пояснили – неиспользованные остатки свыше 10 тыс. рублей сгорят, оставшиеся будут тратиться по старинке – покрывать 1% из 4% по доходам от ф/л и 2% из 6% по доходам от юрлиц.

На сайте ФНС появилось уточнение и на этот счет:

То есть, если у вас был «старый вычет» в 7000 рублей и пришел «новый», то 19130 рублей в течение 2020 года вы можете честно потратить на налоги.

Самозанятые довольны?

Я, в целом, да – на несколько месяцев можно забыть об уплате налогов. Мелочь, но приятно.

Возврат тоже радует. Эдакая "копилка" получилась. Жаль, что не зарегистрировался раньше. Я перешел на статус самозанятого в июле 2019 года для работы двумя заказчиками-компаниями по юртеме из «экспериментальных» регионов и ради сотрудничества с платформой Дзена.

Один из моих клиентов по веб-проектам поделился сегодня радостью, что ему возвратили около 110 тыс. рублей. Человек работал в качестве самозанятого в Подмосковье и, преимущественно, с юридическими лицами. И хотя он вовсе не относится к категории «бедных и нуждающихся», но такому бонусу был рад.

Дополнительная информация по самозанятым на сайте ФНС.

И ложечка дегтя: самозанятым очень неохотно выдают кредиты

К сожалению, от знакомых и партнеров, ведущих деятельность в качестве самозанятого лица с 2019 года, неоднократно приходилось слышать о том, что банки категорически не хотят учитывать доход самозанятого лица для выдачи более-менее серьезных кредитов.

Последний случай просто шикарен – ведущий официальную деятельность парень с 1 января 2020 года и официально проводящий (и уплачивающий налоги) по приложению 70-90 тыс. рублей получил отказ при заявке на кредит в 190 тысяч рублей. Зато его жена – участник зарплатного проекта и бюджетник с официальной ЗП в 15 тыс. рублей без проблем получила кредит на 175 тыс. рублей через приложение за 5 минут и сидя дома на диване…

Логика банков очевидна, но.... Ок, допустим самозанятый может себе «рисовать» любые цифры, оплачивать налог, но никто не проверит – получил ли он эти 100 тыс. рублей за месяц реально или просто, желая «хитрым способом влезть в кабалу кредитования» дарил государству по 4-6 тыс. рублей в месяц, создавая себе образ богатого и успешного человека. Вот ведь жулик какой - показал виртуальные 500 тысяч, заплатил с них (реально заплатил ведь!) 20 000 рублей и все ради того чтобы взять и... добросовестно платить кредит в 150-200 тысяч.

Вот такие дела.

Если вы самозанятый – обращались ли за выдачей кредитов и каков был результат? Буду признателен за ответы.

Хамы, неадекваты и прочая неприятная мне аудитория по-прежнему блокируется.