Оценка акций, основанная на будущих доходах корпораций, вскрывает проблемы американского фондового рынка. Несмотря на падение выручки в результате карантина и снижения ожиданий самих компаний, акции оцениваются слишком дорого. Насколько все серьезно, поговорим ниже.

В течение ближайшего года аналитики, опрошенные Refinitiv, ожидают падения прибыли компаний из индекса S&P500 на 20% по сравнению с прошлым годом. Хотя еще в начале года, до коронавирусного кризиса, эти же аналитики ожидали роста прибылей на 10% по итогам 2020 года.

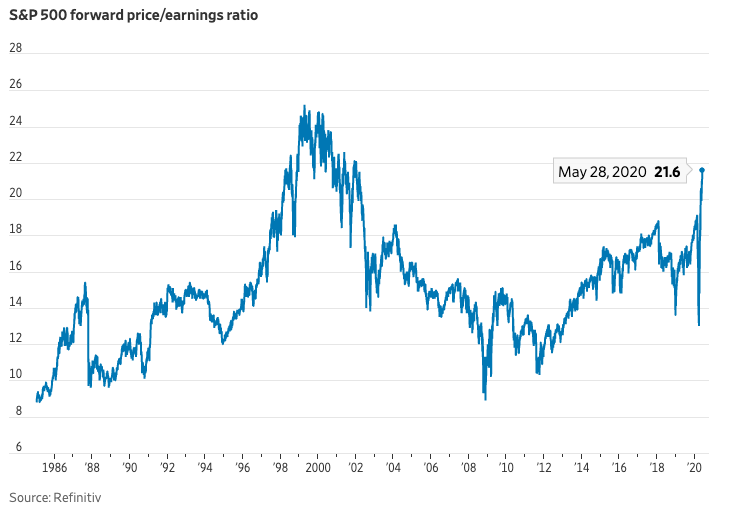

Падение оценок будущей прибыли сопровождалось ростом акций и в итоге это привело к тому, что мультипликатор будущего P/E достиг значения в 21,6. Последний раз на таком уровне акции торговались во время схлопывания пузыря доткомов. До обвала в феврале этот показатель был на уровне 19,1, при этом прогнозы по прибыли были растущими.

Текущая ситуация на рынках выглядит неоднозначной. С одной стороны, вливание денег в экономику и падение доходности по облигациям должно подстегнуть рост акций и других рисковых активов. С другой стороны, бизнес ожидает сильного падения прибыли и рост акций в таких условиях выглядит необоснованным.

Поэтому я предпочитаю сохранять выжидательную позицию по акциям и жду падения индекса S&P500 в район 2400-2500 пунктов. В пользу этой точки зрения кроме высокой оценки самих акций говорит слабеющая экономика. Статистика по экономической активности за март и апрель плохая, а по итогам апреля многие показатели побили свои исторические минимумы. Поэтому лучше будет дождаться, когда рынок придет в норму и будет отражать реальное положение дел в экономике.

Удачных инвестиций!

🔥 Если статья была для вас полезна, поделитесь ей со своими друзьями в социальных сетях

_____