⚡️Купить квартиру правильно⚡️

6,5 лет рассрочки вместо 20 лет ипотеки со схожим ежемесячным платежом. На реальных примерах из своих покупок.

⠀

Большинство людей берет квартиру в стройке🏗 в ипотеку для того, чтобы переехать в нее через несколько лет и счастливо платить ещё лет 20😓

⠀

‼️За редким исключением, считаю эту схему ошибочной

⠀

В этой статье я поделюсь с Вами примером, как можно было и стоило бы покупать квартиры в 2016-2019.

⠀

👩❤️👨Вы небогаты, но 1.200.000 найдете. Вы хотите купить хотя бы однушку.

Вы считаете ее в ипотеку:

⠀

💸Стоила она в 2017 году в более-менее недорогом, но не удаленном районе в достроенном доме с ремонтом 4.200.000р.

Первоначальный взнос по ипотеке 1.200.000р. Ежемесячный платеж 29.000р. Ипотека на 20 лет. По ставке 2017 года.

⠀

💣А теперь рассрочка:

Стоимость студии (позже Вы поймете, почему я сравниваю студию с однушкой) в стройке в СПб на Лесной в ЖК Суворов в мае 2017 года составляла 2.100.000р. Застройщик давал рассрочку по цене 100% оплаты. 60% сразу. 40% поделенные на равные платежи на 23 месяца (2 года).

Первоначальный взнос 60% это 1.260.000р. Платеж в месяц 35.000р.

⠀

Первоначальный взнос почти одинаков, а вот ежемесячный платеж по рассрочке выше на 6000р. А ещё Вам нужно продолжать снимать квартиру за 20.000р, потому что Вы выбрали стройку, а не готовое жилье. Итого на 26.000р в месяц Вам придется платить больше за новостройку, чем если возьмете вторичку. Вы напрягаетесь на эти пару лет🧟

⠀

Студию вы выплачиваете через 2 года и продаете за 3.500.000р ещё через полгода.

Но цены выросли и теперь однушка, которую Вы рассматривали стоит уже 4.700.000р.

⠀

⚡️Вы вновь покупаете квартиру, но уже в другом ЖК – Pulse (2019 год).

Рассрочка на 4 года, ключи через 2 года. Первоначальный взнос 20%.

Однушка с отделкой обходится Вам в 4.000.000р. А 3.600.000р у Вас уже есть сразу, после продажи предыдущей студии. Остальное берете в рассрочку на 4 года и платите по 100.000р в год. И тут уже 2 года платите только за аренду текущего жилья 20.000р/мес.

👏🏻Через 2 года получаете ключи и заезжаете в свою квартиру с отделкой. Если место не нравится, продаете за 5.200.000р и покупаете другую однушку там, где нравится. Но в черте не самых недорогих районов города.

⠀

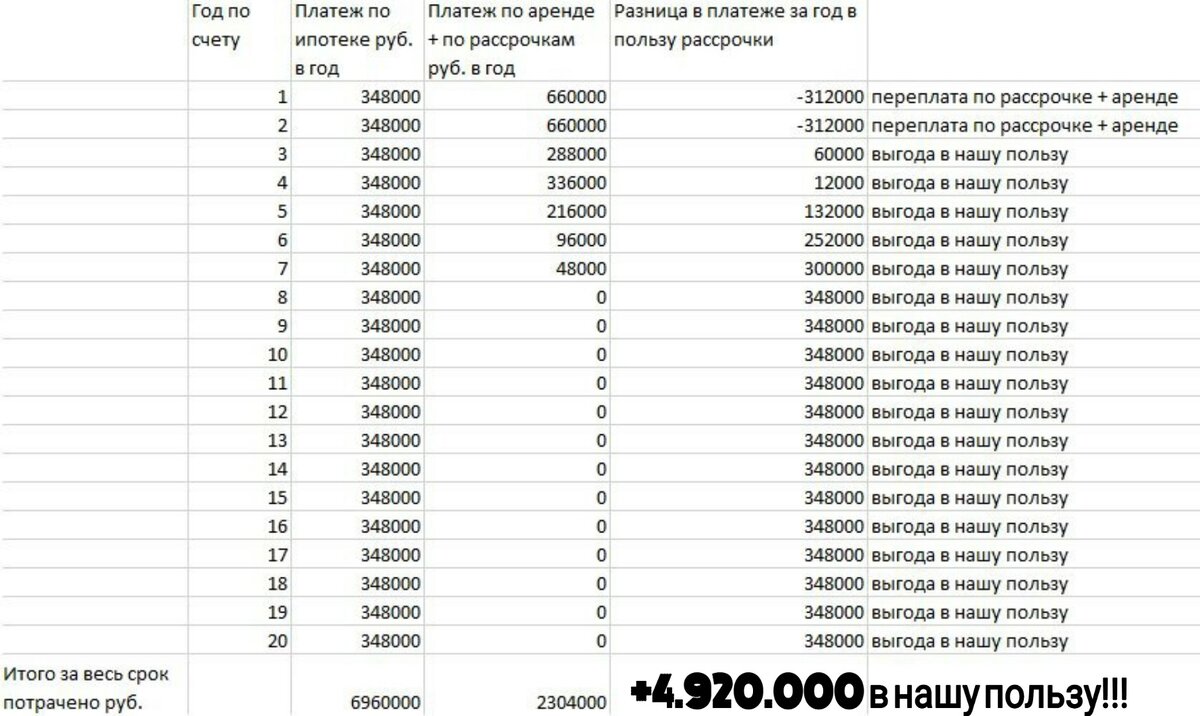

👍🏻Итого, вместо платежей на 20 лет по 29.000р/мес. Вы реально платите 6,5 лет.(все данные также приведены в таблице по годам):

Пояснение к таблице:

- 2 года 20.000р/мес. аренду и 35.000р/мес. рассрочку ЖК Суворов (да, тяжело, но можно ужаться и даже занять у кого-то или чуть дольше копить. Можно даже взять беспроцентный кредит. Такой реально есть в паре банков. И % списывают в конце срока при своевременных выплатах и небольших ежемесячных тратах по карте, например на продукты).

- полгода 20.000р/мес. платите аренду пока продаете ЖК Суворов;

- 2 года 20.000р/мес. платите аренду и 8.000р/мес. Рассрочку за ЖК Pulse;

- 2 года рассрочку 8.000р/мес. ЖК Pulse.(так как живете уже в нем)

Дальше вообще её не платите, так как жилье уже в собственности и полностью выплачено.

⠀

📍Итого Вы:

- первые 2 года переплачивали по сравнению с ипотекой 26.000р/ мес. (Дорого, но оно того стоит)

- полгода платили меньше на 9.000р/мес.

- 2 года платили меньше на 1.000р/мес.

- 2 года платили меньше на 21.000р/мес.

Далее 13,5 лет на 29.000р/мес. меньше, чем при ипотеке.

⠀

Если бы все же при покупке построенной однушки за счет разницы в переплаты первых 2 лет 26.000р/мес просто гасили ипотеку, то ипотечный платеж снизился бы до 23.000р/мес. на те же два десятилетия. Сравните, если хотите, эту сумму сами - и увидите, что в случае с ипотекой первые два года переплаты не сыграли бы очень значительной роли в размере платежа, а в остальные платеж был бы примерно равен или в последние почти полтора десятилетия значительно выше.

⠀

В сухом итоге:

Действуя продуманно и постаравшись первые 2 года Вы покупаете квартиру той же стоимостью за 6,5 лет, а не за 20. Из 6,5 лет полгода в середине срока и последние 2 года платеж значительно ниже ипотечного, что даёт Вам выдохнуть и раздать долги, если вы их поднакопили.