О долгах любят не вспоминать, но они сами о себе напомнят. Особенно долги по налогам, сборам и взносам. Как узнать, все ли ты заплатил? Что делать, если налоговая выявила недоимку? Какую ответственность несут физики и организации за неуплату налогов? На все эти вопросы отвечает налоговый консультант Виктория Дегтярева.

Определение

Задолженность по уплате налогов – это долг перед бюджетом, который появляется при пропуске установленных законодательством сроков уплаты каждого налога.

Долг бюджету придется возвращать. Достаточно часто вместе с долгом приходится оплачивать и штраф. Но это зависит от того, как налогоплательщик узнал о налоговой недоимки: самостоятельно или же ему это сообщила налоговая.

Лучше, когда этот факт устанавливается самостоятельно. Но как это сделать? Есть несколько ответов на этот вопрос.

Где найти свои долги физлицам и компаниям

Первый способ

Проще и быстрее всего о долгах узнать через онлайн сервисы или напрямую на официальном сайте ФНС.

Для этого нужно зайти в «Личный кабинет налогоплательщик» / «Личный кабинет ИП»/ «Личный кабинет юридического лица».

Для физических лиц и индивидуальных предпринимателей воспользоваться личным кабинетом можно через приложение ФНС. Подробная информация о способе регистрации в ЛК также представлена на сайте nalog.ru.

Далее для получения детальной информации необходимо кликнуть на сумму к оплате для расшифровки. На открывшейся странице будут отражены суммы к уплате налогов, суммы переплат (если таковые есть), суммы задолженности (если таковые есть) и начисленные пени. В личном кабинете можно оплатить налог и погасить задолженность. При наличии переплаты денежные средства можно зачесть в счет задолженности.

Второй способ

Еще один самостоятельный онлайн способ узнать о состоянии налоговых платежей — это сайт госуслуг . В разделе «Налоги и финансы» есть отдельный сервис для получения сведений о налоговой задолженности. Для проверки нужно пройти регистрацию и знать номер ИНН. В случае если налогоплательщик не располагает информацией об ИНН, этот вопрос можно закрыть здесь же в разделе «Налоги и финансы».

Третий способ

Узнать о своей задолженности по налогам можно и через приложения крупных банков: Сбербанк, ВТБ, Тинькофф.

Четвертый способ

Такая информация может отражаться в Банке данных исполнительных производств на сайте Федеральной службы судебных приставов.

Проводить мониторинг наличия/отсутствия задолженности стоит регулярно, поскольку она может образоваться даже если ранее налогоплательщик добросовестно уплатил налог. Подробнее об этом ниже.

Ваши действия при обнаружении недоимки

Необходимо выяснить, что послужило причиной образования задолженности. Причины могут быть различны:

- неверный расчет налога, сбора или страхового взноса;

- пропуск срока уплаты при правильном расчете;

- технические ошибки при заполнении платежного поручения (например, неверный КБК).

В случае, если задолженность образовалась из-за неверного расчета, то необходимо рассчитать правильную сумм налога и пени за период просрочки. Затем нужно заплатить всю сумму и подать уточненную налоговую декларацию. Если ошибку обнаружили оперативно и срок уплаты еще не прошел, то алгоритм действий такой же, за исключением необходимости расчета и уплаты пени.

Задолженность может образоваться, если при заполнении платежного поручения для уплаты налога произошла ошибка. В этом случае в системе платеж будет классифицироваться как невыясненное поступление. Если налоговая обнаружит ошибку раньше вас, то может направить уведомление. Если вы обнаружите раньше, то необходимо подать заявление (подается в свободной форме) об уточнении платежа в налоговую по месту своего учета.

Для подачи заявления важно соблюсти условия:

- уложиться в трехлетний срок с момента подачи платежки с ошибкой;

- проверить путем сверки расчетов в инспекции, где вы стоите на учете, поступили ли в бюджет денежные средства несмотря на ошибку;

- удостовериться, что уточнение не приведет к образованию недоимки.

Налоговая направит решение об уточнении платежа или в электронном виде по ТКС (если отчетность подается по ТКС), или в Личный кабинет. Если Личный кабинет не подключен, то решение направят по почте.

Налог будет считаться уплаченным, начиная со дня, как платежное поручение с ошибкой было передано в банк. Если это было сделано без просрочки платежа, то пени, начисленные до уточнения платежа, будут обнулены. Если с просрочкой, то пени будут пересчитаны.

Налоговая инспекция выявила недоимку

Если долг обнаружила сама налоговая, то для налогоплательщика это менее оптимистичный вариант, так как редко проходит без наказания.

Но надо заметить, что такой этот сценарий самый распространенный. Налоговая же о долге узнает в ходе проведения камеральной или выездной проверки, а также вне рамок проверки, когда сама рассчитывает налог и устанавливает срок его оплаты.

Если долг выявлен вне проверки, то налоговая просто отправляет требование об его уплате. Быстрее всего это требование получают налогоплательщики, имеющие Личный кабинет. Если его нет, т о требование будет выслано по почте.

С этого года у налоговой появились и другие способы информирования о задолженности — СМС, письма на электронную почту и другие разрешенные каналы связи. Информировать налоговая может не чаще одного раза в квартал, так что спамом она не занимается. Однако просто так слать налоговая не может, плательщик должен дать свое согласие на такое оповещение, заполнив соответствующую форму. Но пока эта форма находится в стадии проекта на общественном обсуждении.

Если долг выявлен в ходе проверки, то плательщик, естественно, тоже информируется, но иначе.

Прежде всего, налоговая составляет акт налоговой проверки, выносит решение о привлечении физлица, ИП или компании к ответственности или, наоборот, решение об отказе в привлечении.

Решение налоговой надо исполнить. Если оно не будет выполнено в срок, то налоговая направляет требование об уплате налога.

Если проигнорировать требование, то долг взыщется принудительно. Это возможно, если:

- прошло 8 дней с момента получения требования;

- пропущена дата оплаты, указанная самой налоговой в требовании.

Принудительное взыскание происходит за счет денег на банковских счетах должника. Налоговая направляет в банк поручение на списание денег и все счета налогоплательщика блокируются. Однако арест не касается денег, предназначенных для требований гражданского законодательства, которые предшествуют исполнению налоговых обязательств.

С апреля 2020 года блокировка счетов возможна лишь в том случае, если сумма долга выше 3000 рублей. Речь идет об общей сумме долга, куда входят и налоги, и взносы, и сборы, и штрафы, и пени.

Если денег на счетах для выплаты долга недостаточно, то налоговая имеет право арестовать имущество, за счет которого будет погашена недоимка. Однако, с апреля текущего года у должника есть право просить о замене ареста имущества другими обеспечительными мерами. Это может быть банковская гарантия, поручительство третьего лица или залог имущества. Но помните, что у налоговой всегда есть право отказать в этом.

Следует также знать, что с этого апреля налоговая имеет право автоматически брать в залог имущество должника, если долг не погашен в течение месяца. Вместо залога налоговая может арестовать имущество и вынести запрет на его отчуждение.

Если у налогоплательщика есть переплата, то налоговая зачтет ее в счет долга. До 1 октября 2020 года зачет будет производиться по видам налогов (федеральные, региональные, местные), а после – вне зависимости от вида.

Ответственность компаний и ИП за неуплату

За неуплату налогов, сборов и взносов привлекают к ответственности, которая бывает налоговой, административной и уголовной. Все зависит от ряда условий: кто именно не заплатил (ИП или компания), что именно не заплатили, по какой причине, какой объем долга. Влияет и статус должника — налогоплательщик он в этом случае или налоговый агент.

Налоговый агент – лицо, на которое возложена обязанность исчислить, удержать и перечислить налог в бюджет. Например, при выплате зарплат сотрудникам, выплате дивидендов.

В отношении ИП действует только налоговая и уголовная ответственность. Во-первых, это связано с тем, чтобы одно лицо не понесло двойную ответственность, а, во-вторых, административная ответственность предусмотрена за неуплату налогов, которая произошла из-за искажения данных бухучета, а многие ИП не ведут бухгалтерии.

Ответственность за неуплату возникает, когда были допущены ошибки в расчете, когда эти ошибки возникли по причине искаженных данных, когда налоговая база занижалась, когда не сдавались отчеты или сдавались с заведомо ложной информацией. Если неуплата произошла с умыслом, и налоговая это докажет, то наказание, естественно, будет более суровым, чем за неуплату без умысла.

Если правила учета были нарушены грубо, то ответственность будет также зависеть от длительности нарушения: один налоговый период или дольше.

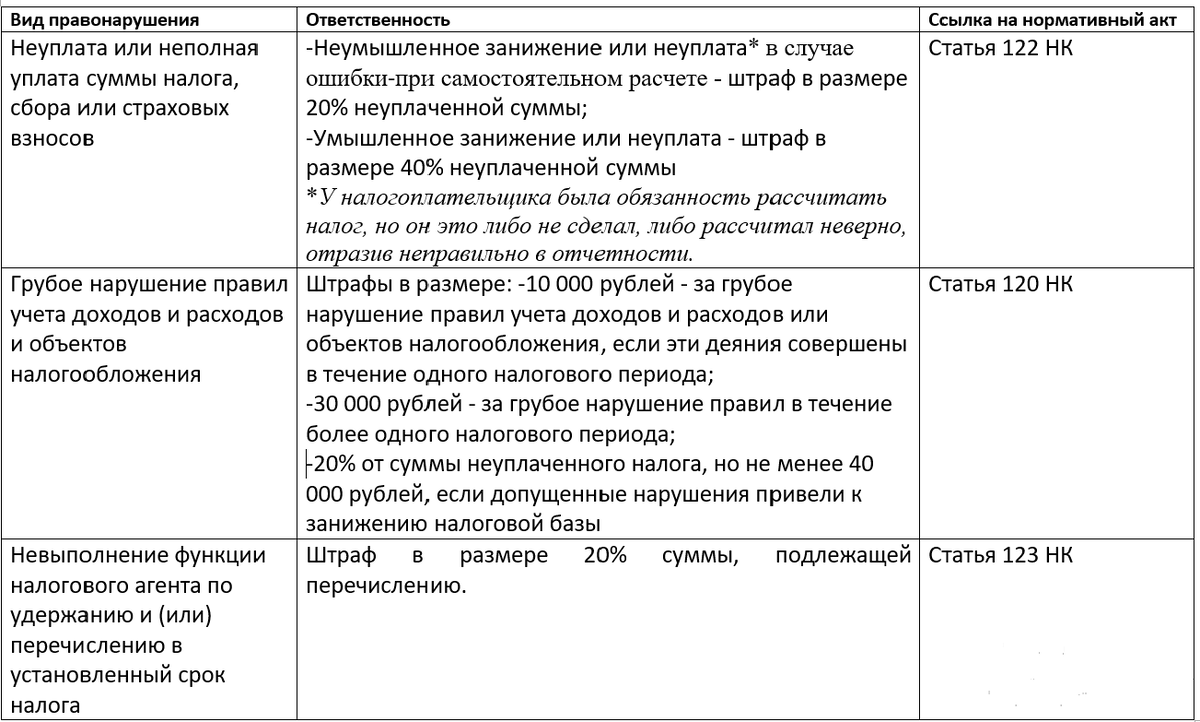

Ниже в Таблице 1 установленные меры налоговой ответственности за каждый вид правонарушения.

Помимо штрафа, будут начислены пени в соответствии со статьей 75 НК РФ. Единственное исключение, когда будут начислены только пени без привлечения к ответственности в виде штрафа: компания или ИП правильно рассчитали налог, подали налоговую декларацию, но при этом пропустили срок уплаты самого налога.

На должностных лиц компании (директор, главный бухгалтер) распространяется административная или уголовная ответственность, как в приведенных ниже таблицах. Выбор вида ответственности зависит от объема неуплаты и намерений лиц. При этом в отношении одного и того же лица не может быть применена одновременно уголовная и административная ответственность.

На практике часто встречается одновременное привлечение к ответственности компании и ее должностных лиц.

Ниже в Таблице 2 установленные меры административной ответственности за каждый вид правонарушения.

Вас может заинтересовать наш материал «ИП и/или самозанятый»

Уголовная ответственность наступает за неуплату в крупном или в особо крупном размере. Ниже в Таблице 3 установленные меры уголовной ответственности за каждый вид правонарушения.

Для компании крупным размером признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах 3 финансовых лет подряд 15 млн рублей, а особо крупным размером —45 млн рублей.

Для физического лица (в том числе ИП) крупным размером признается сумма в размере 2 700 000 рублей, особо крупным —13 500 000 рублей.

Лицо, впервые совершившее преступление (уклонение от уплаты налогов), освобождается от уголовной ответственности, если недоимка (пени, штрафы) им или компанией будет полностью уплачена в бюджет.

Если налогоплательщик выступает налоговым агентом, то за аналогичные нарушения, ему так же грозит уголовная ответственность в рамках мер, представленных в Таблице 4.

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал.

Статья была подготовлена для вас порталом Sovcom.pro