Давайте представим такую ситуацию: у вас есть кредит на 150 тысяч по ставке 16%, который предстоит платить два года. И есть мечта, на которую вам нужно накопить 500 тысяч, за те же два года.

Очень часто встречается мнение, что откладывать на мечту нужно не дожидаясь, пока закончится кредит.

Я в очередной раз хочу это опровергнуть. Ну не дает мне эта тема покоя.

Основные аргументы и доводы против них я приводила здесь. Даже не знаю, что еще к этому добавить. Давайте просто посчитаем!

Я даже придумала названия этим способам накопления-погашения: последовательный и параллельный. Начнем с такого популярного параллельного способа.

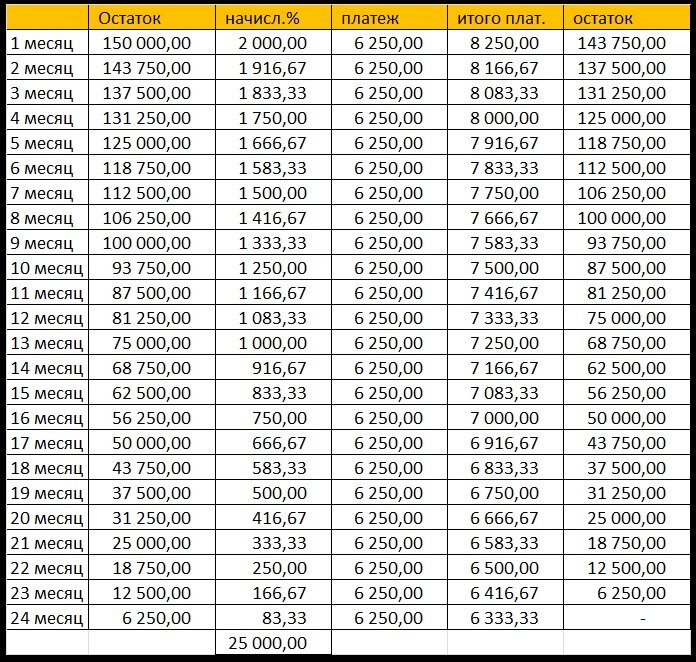

Сегодня мы будем считать дифференцированные платежи. Так как вам нужно выплатить 150 тысяч за два года, просто делим 150 на 24 и плюс проценты:

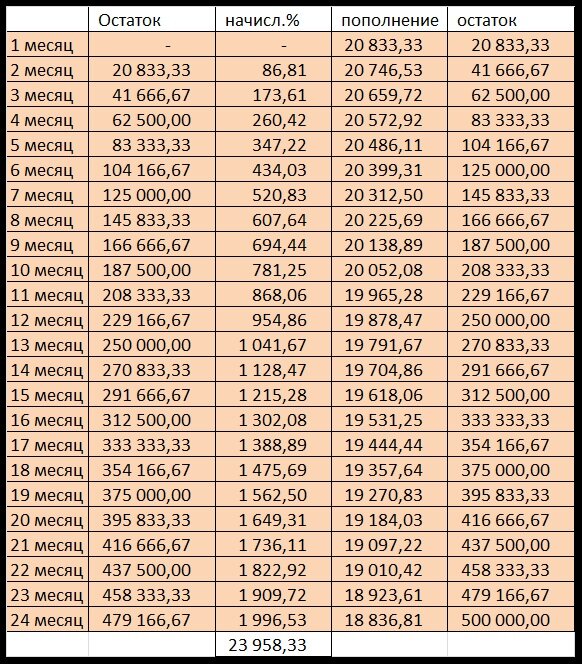

А так выглядит таблица накопления на вкладе под 5% годовых. Здесь пополнение счета рассчитывается так: 500 тысяч разделить на 24 и минус начисленные проценты

Обратите внимание, разница между уплаченными процентами по кредиту и начисленными на вкладе - всего 1041р. В принципе, не такая уж большая потеря, за два года-то. Но все-таки потеря...

А вот так будут выглядеть ваши итоговые платежи (платеж по кредиту + пополнение вклада): платежи меняются, начиная с 29 тысяч, и плавно уменьшаются до 25 тысяч. Листните галерею и увидите это на графике:

С параллельным способом всё понятно, перейдём к последовательному.

А считать мы будем так: цель у нас та же самая - накопить 500 тысяч. Просто начинаем мы не с нуля, а с минус 150 тысяч. А значит, в общей сложности нам необходимо выплатить 650 тысяч рублей.

Вначале мы гасим кредит, а платеж рассчитываем так: 650 тысяч разделить на 24 и плюс проценты:

И таким образом расправляемся с ним всего за полгода, и у нас еще остаются деньги на вклад! Обратите внимание на сумму выплаченных процентов - 6583 рубля.

С этого момента мы начинаем откладывать на депозит. В шестой месяц это будет остаток от платежа по кредиту - 12500, а со следующего кладем так же по 27083,33 минус начисленные проценты:

Да, процентов начислено меньше, чем в первом случае, но разница между уплаченными процентами по кредиту и начисленными на вкладе - 11619 рублей. И это сумма которую вы получаете, а не теряете!

Здесь тоже платежи уменьшаются, начиная от 29 тысяч и заканчивая 25-ю.

На графике это будет выглядеть так:

В чем же разница? А давайте посмотрим как будут выглядеть ежемесячные платежи на одном графике:

Разница в том, что при параллельном накоплении вам придется платить больше! Я уже посчитала выше, что в данном примере ваша потеря составит 1041 рубль; а при последовательном накоплении ваша потеря составит... нет, не так. Чтобы накопить 500 тысяч, и выплатить 150 тысяч кредита, вы в общей сложности выплатите 638380 рублей! То есть меньше, чем вам нужно. Остальное "доберется" процентами.

Вот такие вот расчеты. Надеюсь я не сильно перегрузила вас таблицами ))) А в следующий раз я постараюсь посчитать то же самое, но не с дифференцированными, а с аннуитетными (равными платежами). Но в любом случае очевидно, какой способ погашения более выгоден.

Делайте выводы! Всем финансового благополучия, будьте здоровы и не теряйте деньги!