Очередной биотех с нулевой выручкой и убытками стадии клинических испытаний выходит на IPO

Forma Therapeutics - производитель лекарств от анемии и рака простаты.

Из последних размещений подобных компаний, только LYRA был неуспешным в основном из-за внутри корпоративных проблем, неграмотного фин управления, выручка в 19 упала до нуля, расходы расли, компания не скрывала, что собирает деньги на поддержание штанов. Как итог - отрицательный результат.

В Forma Therapeutics ситуация в чем-то похожа:

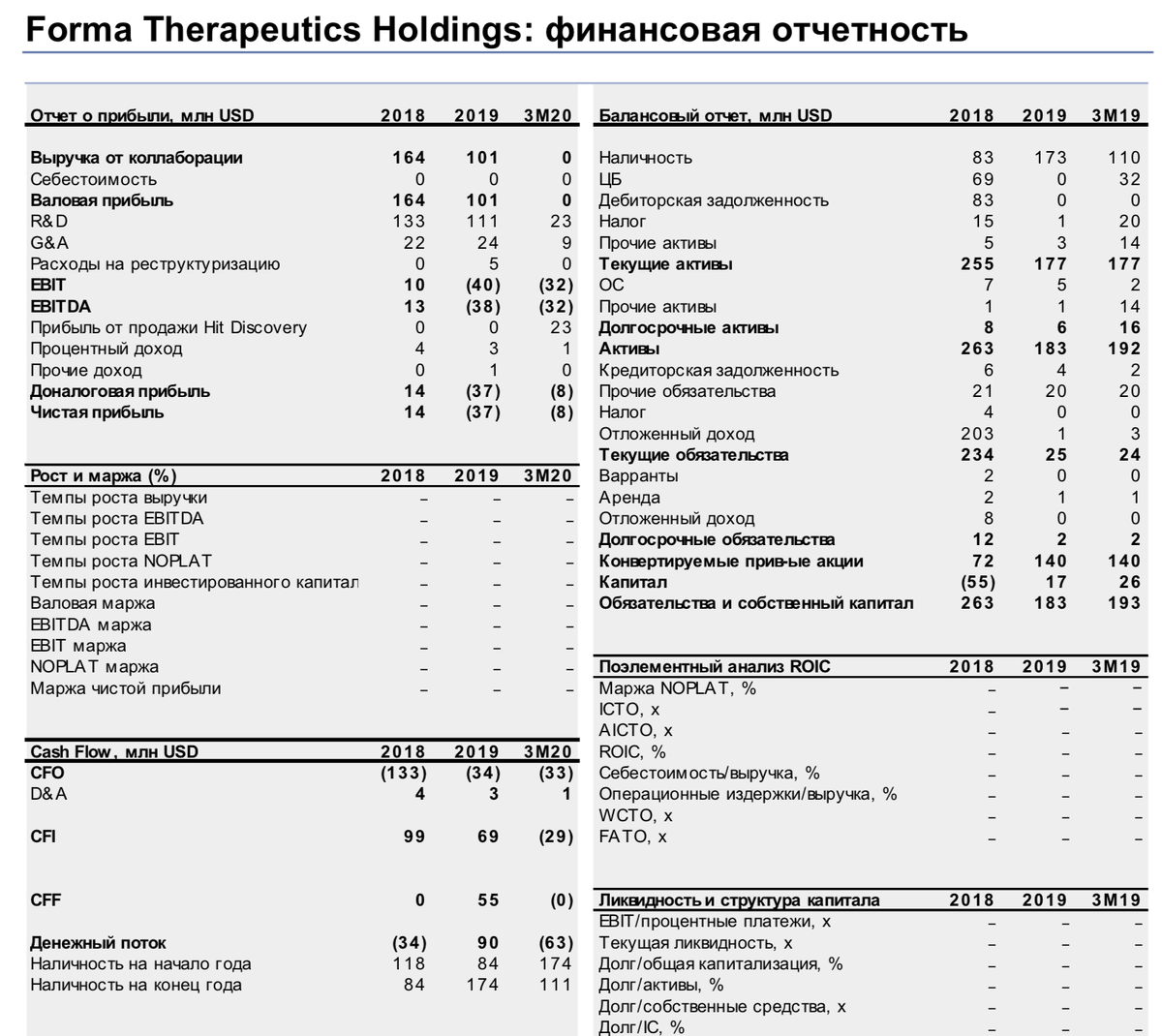

Главный факт: выручка год к году снижается, а в 1 кв 2020 составила 0, поскольку ряд соглашений завершили срок действия, новые были достигнуты, но, видимо еще не было траншей по контрактам.

Выручка компании идет за счет поступлений от лицензионных отчисления и роялти за использование технологий, это нормальная бизнес модель, но все же предполагает некоторую зависимость от партнеров:

Компания лицензировала две программы исключительно для Ingelheim, и Celgene Corporation, которую приобрела Фармацевтическая компания Bristol-Myers Squibb за $74 млрд и в последствии уже Bristol-Myers перезаключил новый контракт с Forma Therapeutics, судя по всему сбив цену вложений при пересмотре контрактов Celgene

Также компания "зарабатывала" с продажи привилегированных акций.

Тем не менее, в рамках текущих партнерских отношений Forma Therapeutics может получить более $500 млн в зависимости от результатов клинических испытаний и коммерциализации своих продуктов.

В итоге, что мы имеем:

ПЛЮСЫ:

- Рынок есть он растет, но не быстрыми темпами, перспективы коммерциализации продуктов компании высокие за счет того, что они продают не сами, а силами крупных игроков рынка.

- За счет IPO компания планирует привлечь 212 млн $ - до 500, является плюсом, тк по статистике более успешны IPO, привлекающие от 50 до 500 млн

- Наличие сильных инвесторов, среди которых Novartis Bioventures Ltd

МИНУСЫ: падает выручка и растут убытки, деньги привлекаются на "поддержание штанов"

1) Выручки от собственных продаж нет, а выручка от коллабораций падает третий год подряд:

- 2018 прибыль 14 млн $ при выручке 164 млн $

- 2019 убыток 37 млн $ при выручке 101 млн $.

- 3М20 убыток 8 млн $ при выручке 0 $

2) Не все разработки могут одобрить в FDA - этот риск есть у всех биотехов

3) У компании есть запас наличности в 110 млн $, однако хватит этого ненадолго, тк предполагается удорожание разработок на более поздних стадиях испытаний.

По мнению аналитиков, даже после после IPO компания может столкнуться с нехваткой наличности на балансе для дальнейшего развития продуктов и ей необходимо будет привлекать дополнительные средства, либо останавливать или вовсе ликвидировать часть программ.

Привлечение дополнительных средств приведет к размытию долей инвесторов, вошедших на стадии IPO

ПРОГНОЗ: Скорее всего, данное IPO если и будет успешным на старте, то может сильно просесть в период локапа и даже уйти в минус

Я предполагаю участие в данном IPO с минимальной суммой из-за вероятной неудачи и небольшом шансе на успех. Если заработаем, то точно не много, если потеряем, то тоже не значительно)

Результаты IPO выложу в апдейте к данной статье или новой, на которую дам ссылку

Также все обзоры и результате можно найти в телеграм-канале: https://clck.ru/P3qoy

Пишите комментарии и подписывайтесь!