В предыдущей статье я подробно рассчитала, что будет если копить деньги параллельно с погашением кредита или сначала погасить кредит, а потом заняться накоплением. В моих расчетах были графики с дифференцированными платежами, а сегодня я посчитаю то же самое, но платежи будут аннуитентными, т.е. одинаковыми на всём сроке.

Давайте представим такую ситуацию: у вас есть кредит на 150 тысяч по ставке 16%, который предстоит платить два года. И есть мечта, на которую вам нужно накопить 500 тысяч, за те же два года.

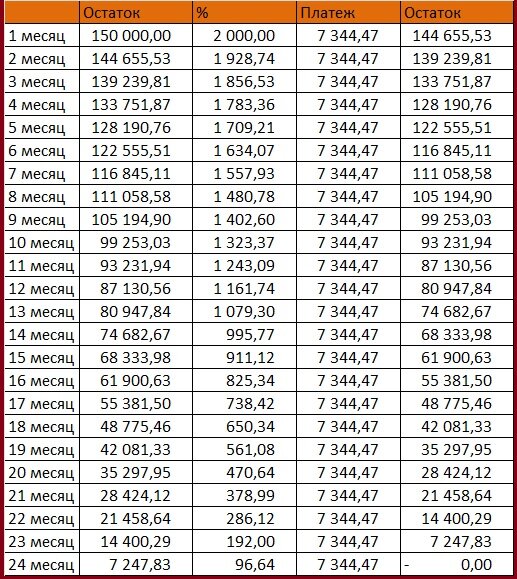

Сначала посчитаем параллельный способ: погашение одновременно с накоплением. Так будет выглядеть график погашения кредита:

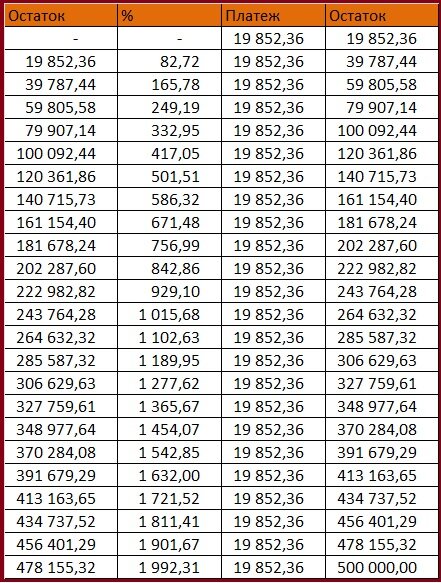

А так выглядит таблица накопления на вкладе под 5% годовых:

Обратите внимание на проценты по кредиту, которые вы отдадите банку, и проценты по вкладу, которые заработаете. Вы в минусе!

А вот так в итоге будет меняться ваша сумма долга/накопления: от 150 тысяч долга до заветных 500 тысяч в плюсе! Листайте галерею и посмотрите график:

Обратите внимание, что на седьмом месяце график пересекает нулевую отметку и выходит в плюс. Но при этом у вас еще 116 тысяч невыплаченного кредита, а на вкладе - 120 тысяч. Ну разве не обидно платить 16% годовых за долг, когда у вас есть деньги, чтобы погасить его прямо сейчас? И разумно ли это вообще?

Давайте считать дальше. Теперь переходим от параллельного способа к последовательному. Для объективного сравнения у нас должна быть одинаковая сумма ежемесячных платежей. В параллельном способе это было: 7344,47 + 19852,36 = 27196,83, значит и в этом случае она должна быть такой же.

Гасим кредит:

С такими большими платежами на погашение кредита уходит всего полгода. И еще 6310,82р. остается, чтобы положить на вклад. А со следующего месяца мы кладем на вклад также по 27196,83, как раньше платили по кредиту:

И в конце 24-го месяца у нас на вкладе накапливается уже не 500, а 514 тысяч рублей. При тех же, напоминаю, платежах!

Вот так будет выглядеть график изменения суммы долга/накопления:

А разницу можно увидеть, если изобразить оба графика вместе:

Вот так. Платите одни и те же суммы, а результат разный. Как и в предыдущей статье, последовательный способ оказался более выгодным.

Делайте выводы! Всем финансового благополучия, будьте здоровы и не теряйте деньги!