Давайте разберём одну из задач второй части профильного ЕГЭ по математике, задачу на кредиты.

В июле планируется взять кредит в банке на сумму 5 млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 7,5 млн. рублей?

Будем решать задачу в общем виде, обозначив переменными исходные данные, и выведем конечную формулу для вычисления срока кредита.

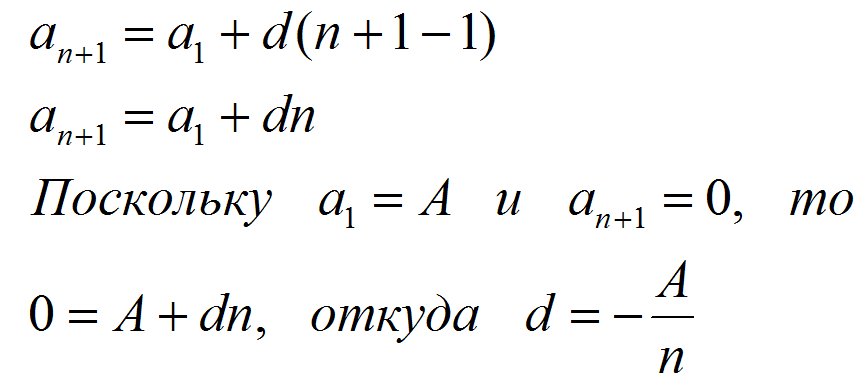

Так как долг ежегодно уменьшается на одну и ту же величину, то величина долга в июле представляет собой арифметическую прогрессию, первый член которой равен сумме кредита (обозначим А), а последний (n+1)-й член равен 0, где n - количество платежей, равное количеству лет кредитования. Именно переменную n нам предстоит найти.

Вычислим разность арифметической прогрессии (напомню, разностью арифметической прогрессии называется число, на которое последующий член прогрессии отличается от предыдущего).

По формуле для n-го члена арифметической прогрессии имеем:

Сумма долга в конце года, до начисления процентов в январе, представляет собой сумму долга в июле предыдущего года, уже после погашения части долга, следовательно, она тоже представляет собой арифметическую прогрессию, состоящую из тех же членов, что и рассмотренная выше, 1-й член которой равен в_1=А (первоначальная сумма кредита), а разность равна -A/n. Отличие между прогрессиями в том, что последний член данной прогрессии n-й, а не (n+1)-й, так как после n-го платежа долг будет полностью погашен, и (n+1)-й член, равный нулю, не будет иметь смысла в контексте задачи (банк не может начислять процент на долг который уже погашен; хотя кто знает, что там банк в договоре прописал - читайте внимательно). Тогда последний n-й член прогрессии (в n-й год) равен:

Каждый январь долг увеличивается на 20%, это значит, что банк начисляет дополнительный долг, равный сумме долга на конец предыдущего года, умноженной на 20/100 = 0,2. Обозначим этот коэффициент переменной r. Тогда сумма начисленных процентов равна:

Общая сумма выплат (обозначим переменной Z) есть сумма начисленных процентов и сумма кредита (то есть, выплачена сумма А, взятая в кредит, а также начисленные помимо неё проценты):

Вот мы и получили формулу для вычисления срока кредитования, осталось подставить в неё исходные данные, помня о единицах измерения соответствующих величин: либо всё в рублях, либо всё в тысячах рублей, либо всё в миллионах рублей. В нашем случае удобно в миллионах, чтобы избежать подстановки большого количества нулей, то есть, А=5, а не 5'000'000, и Z=7,5, а не 7'500'000:

Полезно при решении такого рода задач составлять таблицу, в которой видно, как с годами меняется сумма долга и какие происходят выплаты. В следующем посте выложу иллюстрацию к этой задаче с таблицей. Не в этом, чтобы было чёткое понимание: таблица вовсе не обязательна, задача решается и без неё. Но если что-то не получается, тогда составляйте таблицу, она натолкнёт на мысль, и решение найдётся.

Хотелось бы видеть в комментариях, насколько понятно было изложение и стоит ли делать побольше таких разборов. Интересно узнать, многие ли поняли решение с первого прочтения, отпишитесь.