Скачать обзор в формате pdf можно здесь

Анализ предложения

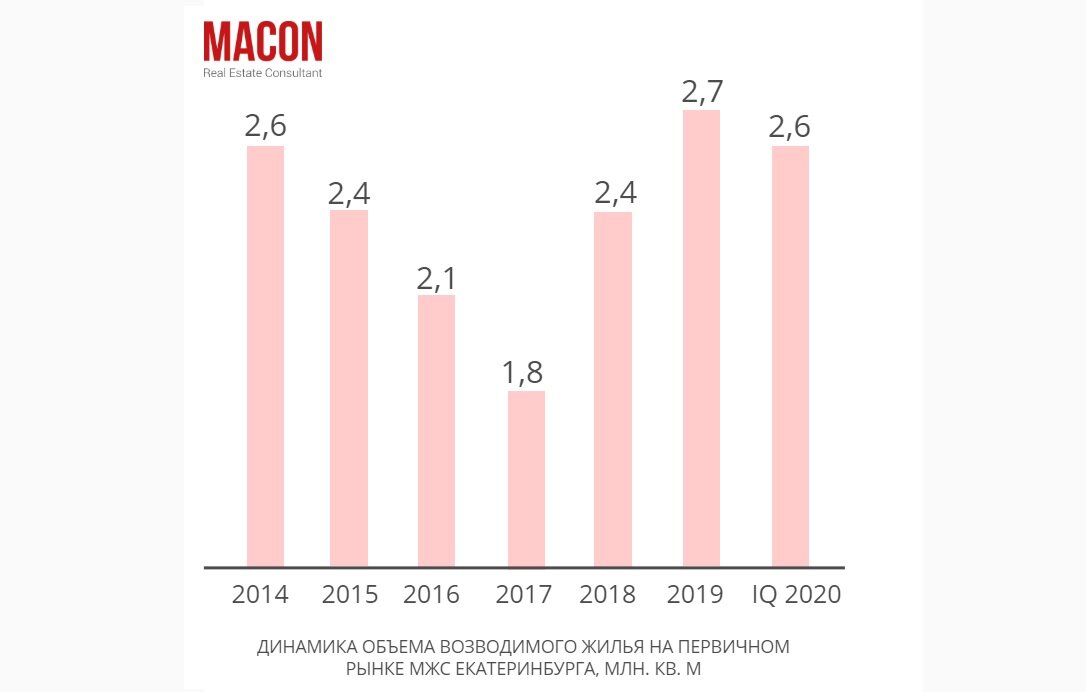

C начала 2018 г. объем возводимого многоквартирного жилья (МЖС) в г. Екатеринбурге характеризовался положительной динамикой и на конец 2019 г. достиг своей максимальной за все годы величины. В 1 квартале текущего года объем предложения претерпел минимальные изменения.

По состоянию на начало апреля 2020 г. объем возводимого МЖС в городе составляет 2,6 млн. кв. м. В расчете на 1 чел. постоянного населения показатель равен 1,7 кв. м - это оценивается как высокое значение.

По итогам 1 квартала 2020 г. объем возводимого МЖС в г. Екатеринбурге сократился на 2% или на 55 тыс. кв. м, что является небольшим изменением.

На протяжении последних лет позиция комфорт-класса на локальном рынке стабильно укрепляется. Начало 2020 г., хоть и отметилось небольшой коррекцией (на 0,8 п.п.), но в данном отношении исключением не стало. На сегодняшний день рассматриваемый сегмент в общем объеме возводимого МЖС занимает 52%, что является максимальным за всю ретроспективу значением.

Второй массовый сегмент - стандарт-. По состоянию на начало апреля 2020 г. его доля в общем объеме возводимого МЖС составляет 36% (-1,4 п.п. относительно значения на конец 2019 г.).

На высококлассное жилье приходятся оставшиеся 12% предложения. При этом основная масса качественных новостроек по своим параметрам относится к бизнес-классу. Важно отметить, что представленность бизнес- и элитного сегментов на локальном рынке в последние годы значимых изменений не претерпевает. В частности, за 1 квартал 2020 г. доля бизнес-класса в общем объеме возводимого МЖС увеличилась всего на 0,6 п.п., доля элитного сегмента осталась прежней.

На сегодняшний день на локальном рынке работают 50 строительных компаний. В их числе по итогам 1 квартала 2020 г. изменений не произошло. Из предложения выбыли 2 региональных застройщика: «Инвестстройцентр» (за счет сдачи «Женевы») и «Свердловский инструментальный завод» («Чайковского»). Их заменили 2 региональных застройщика: «Метеорит и КО» (с «Кварталом Федерацией») и «Формула строительства» (с «Тихомировым»), которые ранее работали на локальном рынке, но некоторое время имели перерыв в девелопменте.

Средняя площадь квартир на локальном рынке высока и составляет 55,7 кв. м, в то время как во многих городах РФ показатель приближен к 47,5 кв. м. Повышающее влияние на значение в г. Екатеринбурге оказывает как невысокая доля малокомнатных квартир, так и просторные планировочные решения жилых объектов всех типов.

Анализ квартирограмм новостроек г. Екатеринбурга позволяет говорить о том, что местные девелоперы могут расширять свою аудиторию за счет оптимизации соотношения и площадей квартир.

Ценовая ситуация

На протяжении последних трех лет среднерыночные цены характеризуются стабильной положительной динамикой и на конец 2019 г. достигли своей самой высокой отметки. Ключевой драйвер в 2019 г. - активно растущий спрос, опережающий пополнение рынка новыми домами и, соответственно, образование дефицита предложения. В начале 2020 г. изменения среднерыночных цен были минимальными.

В 1 квартале 2020 г. среднерыночные цены продемонстрировали небольшое изменение, снизившись относительно значения показателя на конец 2019 г. всего на 0,3 тыс. руб./кв. м.

Отдельный акцент стоит сделать на динамике цен в разрезе конкретных объектов: в начале текущего года большая часть новостроек отметилась положительной коррекцией стоимости 1 кв. м, на что повлияло наращивание числа сделок. Однако произошедший прирост цен в 96 объектах был во многом нивелирован окончанием продаж в 33 домах (ранее имеющих высокие цены и, соответственно, оказывающих повышающее влияние на среднерыночные цены) и отрицательной коррекцией стоимости реализации жилья в 43 объектах.

По итогам 01-03.2020 стандарт-, комфорт- и бизнес- классы отметились положительной динамикой цен, ключевым драйвером чего, как и на рынке в целом, выступил растущий спрос. Отметим, что прирост показателя в этих сегментах является стабильным и прослеживается с 2016-2017 гг. В элитном классе средневзвешенная стоимость 1 кв. м за первые три месяца 2020 г., напротив, снизилась.

При рассмотрении цен реализации квартир в новостройках в различных зонах города видно, что безусловным лидером является Центр (в его границах значение показателя в 1,5 раза превышает среднерыночные цены). Повышающее влияние на средневзвешенную стоимость 1 кв. м на локальном рынке в Центре главным образом оказывает превалирование в структуре предложения дорогостоящих объектов бизнес- и элитного классов.

Анализ спроса

С 2017 г. емкость спроса на квартиры в новостройках г. Екатеринбурга стабильно возрастает. Тем не менее, пиковые значения показателя, имевшие место по итогам 2014 г., еще не достигнуты. Число сделок на локальном рынке во многом ограничивают и объемные, и ценовые параметры текущего предложения.

По итогам 1 квартала 2020 г. число сделок на первичном рынке МЖС г. Екатеринбурга составило 7,7 тыс. ед. Оно на 23% превышает значение показателя за 4 квартал 2019 г., на 78% - за аналогичный период 2019 г. Оживление спроса в начале года стало следствием панических настроений среди населения, в связи с падением цен на нефть и последовавшим снижением курса рубля. Опасения главным образом касались возможного роста цен на недвижимость, что, в свою очередь, ускорило процесс принятия решения о покупке.

Активизация клиентов в начале года, в первую очередь, стала следствием наращивания объема выхода новых проектов (+17% относительно аналогичного периода 2019 г.). Кроме того, поддержку спросу оказала неизменность среднерыночных цен (т. е. стоимостных характеристик основной массы предложения в продаже), фиксация ипотечных ставок на своей минимальной за все годы отметке (на уровне 8,2% годовых под залог прав требования по ДДУ) и появившиеся в конце марта 2020 г. панические настроения среди населения. Опасения главным образом касались падения цен на нефть, последовавшим снижением курса рубля и возможного роста цен на недвижимость - это, в свою очередь, ускорило процесс принятия решения о покупке.

Основой спроса на первичном рынке МЖС г. Екатеринбурга являются стандарт- и комфорт- сегменты, которые в общем числе сделок за 1 квартал 2020 г. заняли одинаковые (по 47%) доли. Отдельный акцент стоит сделать на том, что в последние годы прослеживается тенденция наращивания степени представленности в спросе комфорт-сегмента. Это связано не столько с изменением потребительских предпочтений по качественным характеристикам жилья (хотя этот фактор тоже оказывает влияние), сколько с изменением структуры самого предложения на рынке, в которой комфорт-сегмент существенно укрепляет свои позиции. Начало 2020 г. в данном отношении исключением не стало.

На начало апреля 2020 г. общее число нереализованных квартир в новостройках г. Екатеринбурга составляет 22 тыс. ед. (-1,2 тыс. ед. или -5,3% относительно значения показателя на конец 2019 г.). Данный объем, при неизменности спроса, может быть распродан менее чем за год - это свидетельствует о дефиците предложения на рынке. Важно отметить, что такая ситуация характерна для обоих массовых сегментов на локальном рынке. В частности, в стандарт-классе коэффициент поглощения равен 0,9 годам, в комфорт - 0,8 годам. В высококлассном предложении показатель находит-ся в пределах нормативного диапазона (составляет 1,5 го-да).

Тенденции и перспективы

В начале текущего года первичный рынок многоквартирного жилищного строительства (МЖС) г. Екатеринбурга характеризовался положительной динамикой сделок. Цены в сравнении с концом 2019 г. остались практически неизменными. Число остатков и, соответственно, конкуренция, за первые месяцы текущего годы стали меньшими. Ниже приведены тенденции и индикаторы развития локального рынка по итогам 1 квартала 2020 г.:

- число реализованных квартир в новостройках г. Екатеринбурга за 01-03.2020 составило 7,7 тыс. ед. Оно на 23% превышает значение показателя за 4 квартал 2019 г., на 78% - за аналогичный период 2019 г.;

- на начало апреля 2020 г. на локальном рынке нереализованными являются 21,7 тыс. квартир (-1,2 тыс. ед. или -5,3% относительно значения показателя на конец 2019 г.). Данный объем, при неизменности активности спроса, можно распродать примерно за 0,9 года - это свидетельствует о дефиците предложения;

- в 1 квартале 2020 г. среднерыночные цены продемонстрировали минимальное изменение, снизившись относительно значения показателя на конец 2019 г. всего на 0,3 тыс. руб./кв. м. Текущий их уровень - 80,6 тыс. руб./кв. м. Отдельный акцент стоит сделать на том, что в разрезе конкретных объектов прирост был более выраженным и по итогам 01-03.2020 в среднем составил 6%. Положительная коррекция цен произошла в 96 из 225 объектов, ведущих на 03.2020 реализацию квартир. Однако произошедший прирост цен был во многом нивелирован окончанием продаж в 33 домах (ранее имеющих высокие цены и, соответственно, оказывающих повышающее влияние на среднерыночные цены) и отрицательной коррекцией стоимости реализации жилья в 43 объектах;

- по итогам 01-03.2020 объем возводимого МЖС в г. Екатеринбурге сократился на 2% или на 55 тыс. кв. м, что оценивается как небольшое изменение. Его текущее значение - 2,6 млн. кв. м;

- в рассматриваемый период предложение на локальном рынке пополнилось 318 тыс. кв. м (+17% относительно величины за аналогичный период 2019 г.).

Рынок недвижимости подвергся давлению вследствие снижения экономической активности, вызванной распространением короновирусной инфекции и падением цены на нефть, повлекшей снижение курса национальной валюты. На фоне экономических потрясений продолжается переход строительной отрасли на проектное финансирование, что в определенной степени усугубляет ситуацию (часть застройщиков не имеет возможности получать кредиты для реализации своих проектов). Дальнейшее развитие строительного рынка будет сопряжено с масштабом влияния негативных факторов на экономику страны, в первую очередь с ростом реальных доходов населения, который в обозримом будущем не представляется возможным.

При развитии событий по умеренному сценарию сокращение спроса по итогам 2020 г. оценивается на уровне 15%. По оценкам компании MACON, в такой ситуации объем выхода новых проектов, в сравнении с предыдущим годом, сократится на аналогичные 15%. Цены наиболее вероятно к концу 2020 г. останутся приближенными к текущей отметке (на начало апреля 2020 г.). Отметим, что избежать отрицательной коррекции цен на локальном рынке во многом удастся за счет ожидаемого сохранения дефицита предложения и наращивания числа проектов, возводимых с использованием счетов эскроу (с более высокой себестоимостью строительства).