Вы никогда не задумывались, почему пенсионеры из центральной и западной Европы, США, Японии так хорошо выглядят и, выйдя на пенсию, только и занимаются путешествиями? Они больше работают? Меньше платят налогов? Или у них жизнь легче?

Нет, пенсионеры они и есть пенсионеры. Что в России, что в Америке, что в Германии. Главное отличие состоит в накоплениях и в самой системе этих накоплений. В нашей стране подавляющее большинство граждан рассчитывает только на государство и на пенсию. Однако эти выплаты настолько мизерные, что прожить на них можно с большим трудом. Мы не берем в расчет военных пенсионеров, депутатов и народных артистов.

В развитых странах идут совершенно по другому сценарию. Наряду с государственными пенсиями, существуют различные негосударственные программы. К примеру, в США существуют 3 вида пенсий: государственные, корпоративные и накопительные. И именно в последние американцы вкладывают свои средства. Причем, пенсия эта хранится на специальном счете в банке, который можно потратить в любой момент - хоть проиграть в казино Лаю-Вегаса за одну ночь.

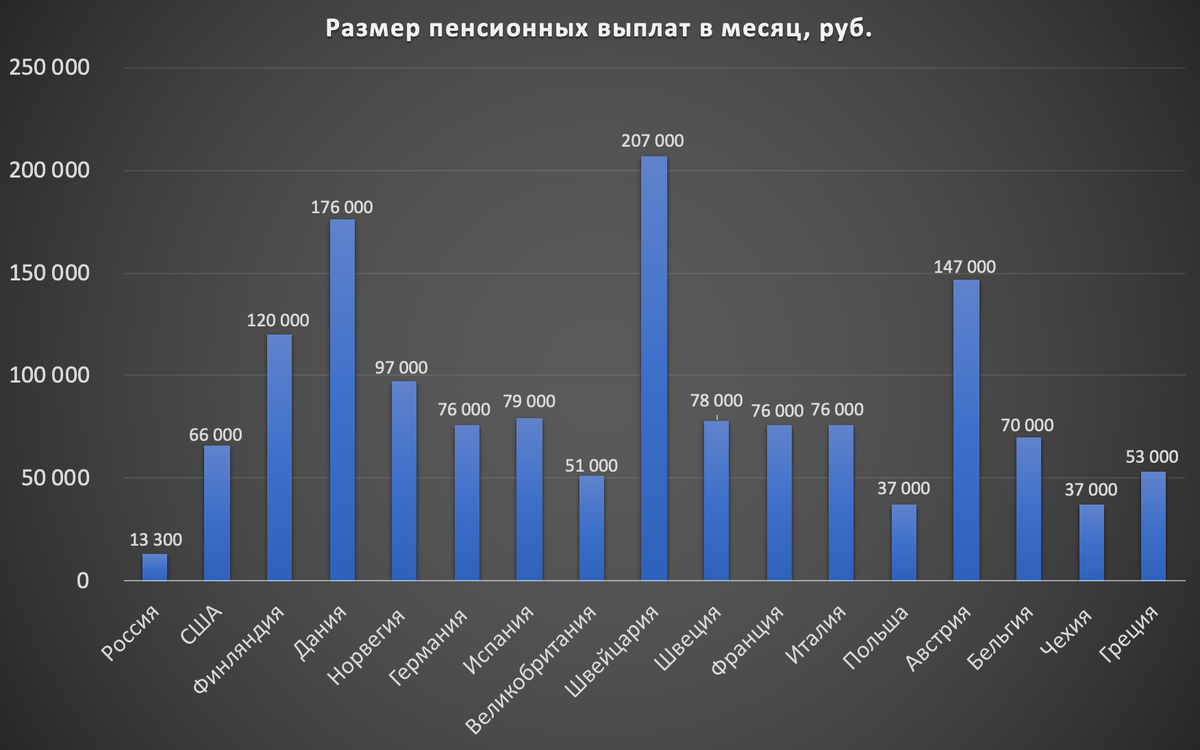

Лидируют Швейцария, Дания и Австрия. Однако нужно учитывать, что жизнь в этих странах намного дороже чем в России. Коммунальные платежи, стоимость услуг, транспорт - все стоит в разы больше, чем в России. Поэтому не нужно обольщаться тому, что в Швейцарии пенсия более 200 000 руб., там и траты намного выше. Поэтому путешествующие пенсионеры - это те, кто помимо государственной пенсии имеет собственные персональные накопления.

Конечно, в России тоже пенсия разделена на 2 типа: страховая и накопительная. Однако оба вида пенсии платит работодатель, а сам гражданин по сути никак не распоряжается этими деньгами. За него уже все решило государство: сколько отчислить, сколько вложить. Но в этом и есть проблема: человек заработал деньги, а вложить их сам никуда не может. Причем, в 2014 г. государство ввело мораторий на накопительную часть пенсии, направляя все отчисления в страховую.

Расчет всевозможных пенсионных баллов, накопительных частей и тд - дело весьма непростое, легче на госуслугах заказать выписку и посмотреть там цифры. Но самому формировать пенсию не получится.

Именно поэтому целесообразнее за счет собственных средств формировать независимый вид пенсионных накоплений. Причем, это могут быть не обязательно деньги. Акции, облигации, недвижимость - все это может являться частью активов, которые будут приносить доход на пенсии. Но делать это надо на постоянной основе и вкладываться в долгосрочные инструменты. В итоге у вас будет 2 вида накоплений: государственная пенсия, которую можно тратить на текущие нужды (еда, коммуналка, проезд) и собственные отчисления (их тратить на отдых или на что-то еще).

Мой рабочий стаж составляет почти 16 лет. За это время я работал в 5-6 компаниях, зарплата была везде официальная. На сегодняшний день у меня накоплено 94,212 балла. Рассчитаем размер страховой суммы: 94,212 (количество накопленных мной баллов) * 87,24 (стоимость пенсионного коэффициента в 2019 г.) + 5 334,19 (фиксированная часть) = 13 500 руб. То есть за 16 лет работы моя пенсия составит чуть больше 13 тысяч.

Готов ли я выйти на пенсию с такой суммой? Вряд ли. Я планирую сам капот на пенсию. При таком подходе вполне можно жить как европейский пенсионер, путешествуя по стране и миру.

* Не является инвестиционной рекомендацией