С год назад, когда уровень инфляции и ключевая ставка Центрального банка заметно снизились, задался вопросом, как заработать с небольшим деньгами на Московской бирже не торопясь и без особого риска, хоть и не много, но больше, чем положив деньги на депозит только. После недолгих поисков нашёл сервис доверительного управления Yammi, имеющий действующую лицензию ЦБ РФ. Посмотрел ряд видео на их YouTube канале, подписался на рассылки на сайтах https://finex-etf.ru/ и https://finexetf.ru/product/, решил, что их сервис https://finance-autopilot.ru/ мне не подходит: требуются большие первоначальные вложения, вообще пробежался по всем перечисленным сайтам, прочитал все документы, в общем думал несколько месяцев и, после того, как прошел необязательный тест, вложил небольшую сумму (можно от 5 тыс.) для пробы, благо регистрация на Яндекс.Деньгах (идентифицированный кошелёк) и Госуслугах уже была.

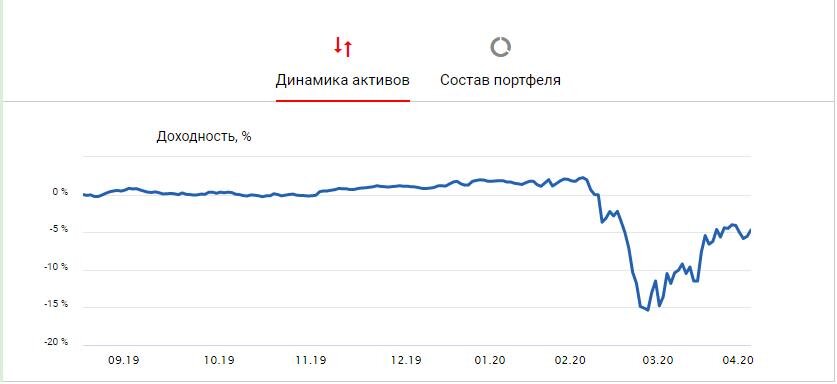

Поскольку, вкладывал небольшие деньги, а комиссия каждый день вычиталась и раз в квартал списывалась, доходность поначалу была почти нулевой (результаты раз в квартал высылались в виде pdf файла), но с каждым пополнением (каждое из которых не менее 2 тыс.) несколько возрастала (вообще, лучше рассматривать вложения не менее 14-25 тыс., чтобы получить хоть какой-то доход, надеюсь, не ошибся, когда считал). Так было, пока рынок не упал. Именно тогда решил прикупить ещё наиболее подешевевших акций, что и сделал. На точное время и содержание покупки я влиять не мог, всё-таки сервис доверительного управления, но рассчитал всё верно и управляющие при перебалансировке портфеля продали подорожавшее золото и купили подешевевшие акции глобального рынка, после чего доходность только растёт, хотя и не уверенно и остаётся пока отрицательной.

Надеюсь, за пару лет доходность станет совсем неплохой. Надо понимать, что пассивные инвестиции (вложения в ETF) должны быть рассчитаны на длительный срок - не менее 5 лет, а лучше 10 или больше и весьма желательно наличие ещё депозита (выводить деньги с биржи на падающем рынке - ошибка, а финансирование на случай кризиса должно быть предусмотрено). Вот, примерно такая ситуация у меня сейчас.

Могу добавить, что получить ещё больший доход можно за счёт ИИС (тип А - для работающих и тип Б - для пенсионеров), но я выбрал вложение без него, поскольку мне важнее частичный вывод средств в любое время.

UPD: Последующие события показали, что некоторые риски трудно предугадать. На настоящий момент все операции перенесены на платформу "Финансовый автопилот".

UPD: если статья показалась полезной, обратите внимание ещё и на это: Немного о себе, принципах, состоянии здоровья и финансов.