С даты регистрации, юрлицо является работодателем. Совсем иначе дело обстоит с ИП. А вот как именно, рассказала Мария Поликарпова, директор ООО Бухгалтерское бюро Марии Поликарповой».

С даты регистрации ИП не является работодателем. Если ИП берёт на работу сотрудника по трудовому договору, то ИП должен встать на учёт как работодатель в Фонде социального страхования. До 2017 года ещё нужно было вставать на учёт в пенсионный фонд, сейчас это делать не нужно.

Если заключен договор подряда (ГПХ или ГПД), то вставать на учёт в качестве работодателя в ФСС тоже не нужно.

При постановке на учёт в ФСС ИП-работодателю присваивают регистрационный номер. Этот номер используется в отчётности и платежах, без него органы ФСС не смогут идентифицировать отчётность и платежи.

Встать на учёт в качестве работодателя нужно не позднее 30 календарных дней со дня заключения трудового договора.

Встать на учёт в ФСС можно следующими способами:

- Подать документы на бумаге в ФСС.

2. Через портал Госуслуг. Через Госулуги удобней и быстрее.

Для постановки на учёт, нужно предоставить документы:

- заявление о регистрации;

- копия документа, удостоверяющего личность данного физического лица; (не обязательно в случае предоставления документов через ЕПГУ);

- копии трудовых книжек принятых работников или трудовых договоров, заключенных с этими работниками.

Количество сотрудников не влияет на количество отчётов.

Каждый работодатель обязан сдавать отчётность и платить налоги и взносы:

Если крайний срок выпадает на выходной или праздничный день, то срок оплаты налогов и взносов переноситься на следующий рабочий день.

Порядок и способ выплаты зарплаты

Зарплата за полный рабочий день не может быть менее МРОТ + районный коэффициент. В некоторых регионах применяется региональный МРОТ, тогда зарплата не может быть менее регионального МРОТ. На дынный момент федеральный МРОТ составляет 12130 руб.

Работодатель обязан выплачивать зарплату сотруднику не реже двух раз в месяц с периодичностью не более 14 дней. Именно отсюда возникла разбивка на аванс и зарплату. Даты выплаты аванса и зарплаты устанавливает работодатель самостоятельно. Ежедневная или еженедельная выплата зарплаты не противоречит законодательству. Также на законодательном уровне не закреплён точный размер аванса, но сложилась деловая традиция платить аванс в размере 40-50% от оклада (если выплата два раза в месяц).

Зарплату можно платить наличными, можно перечислением на карту. В наше время, лучше платить зарплату на карту, так как, во-первых, в случае возникновения споров с работником, работодатель легче докажет выплату зарплаты (по данным банковской выписки), во-вторых сам работник, получая зарплату на карту, может легче получить кредиты в банках (особенно в том, где открыт зарплатный проект). Если работников несколько, работодателю выгоднее открыть в обслуживающем банке зарплатный проект.

Некоторые работодатели опасаются, что им придётся оплачивать листы нетрудоспособности, декретные и другие пособия. В соответствии с российским законодательством, социальные выплаты происходят за счёт ФСС. В нашей статье не будем касаться данной темы, так как это целая отдельная статья.

Вас может заинтересовать наш материал «Юридические документы для сайта или как избежать потребительского экстремизма»

Сколько стоит сотрудник?

Работодателю нужно заплатить в бюджет около 50% налогов и взносов, от суммы, перечисленной на руки.

Пример расчёта зарплаты, налогов и взносов (без учёта переносов дат из-за введения нерабочих дней):

ИП принял на работу сотрудника 1 марта 2020 года по трудовому договору с зарплатой 20 000 руб. По внутреннему регламенту дата аванса – 22 число текущего месяца, дата выплаты зарплаты – 7 число следующего месяца.

1) Встать на учёт в качестве работодателя нужно не позднее 1 апреля 2020.

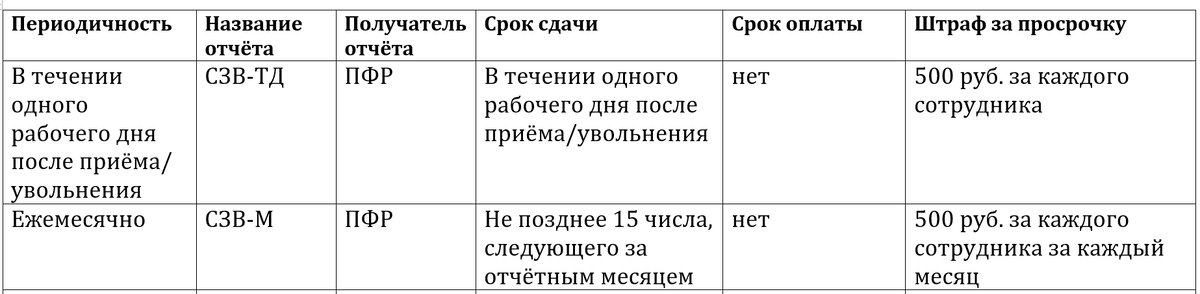

2) Не позднее 2 марта нужно сдать отчёт СЗВ-ТД в ПФР.

3) Аванс в размере 20 000 * 50% = 10 000 руб. нужно выплатить 22 марта.

4) Налоги и взносы составят:

ПФР 22% - 4400 руб.

ФФОМС 5,1% - 1020 руб.

ФСС 2,9% - 580 руб.

ФСС НС 0,2% (ставка зависит от вида деятельности, в примере использована минимальная) – 40 руб.

НДФЛ 13% (расчёт зависит от персональных данных каждого сотрудника) - 2600 руб.

5) Выплатить остаток зарплаты в размере 7400 руб. (20 000 – 10 000 – 2600) нужно 7 апреля.

6) Заплатить НДФЛ в бюджет нужно не позднее 8 апреля в размере 2600 руб.

7) Остальные взносы на сумму 6040 руб. нужно не позднее 15 апреля

В апреле ИП-работодатель будет сдавать отчётность:

8) Не позднее 15 апреля – СЗВ-М за март.

9) Не позднее 20 апреля – 4-ФСС за 1 квартал 2020 на бумаге или не позднее 25 апреля в электронном виде.

10) Не позднее 30 апреля – 6-НДФЛ и РСВ за 1 квартал 2020.

С 1 апреля 2020 года Указом президента введены пониженный ставки по страховым взносам на зарплату свыше МРОТ:

ПФР 10%

ФФОМС 5%

И зарплата за апрель 2020 будет выглядеть уже следующим образом:

- Аванс в размере 20 000 * 50% = 10 000 руб. нужно выплатить 22 апреля

- Налоги и взносы составят:

ПФР – 3455,60 руб.

ФФОМС – 1012,13 руб.

ФСС – 351,77 руб.

ФСС НС (ставка зависит от вида деятельности, в примере использована минимальная) – 40 руб.

НДФЛ 13% (расчёт зависит от персональных данных каждого сотрудника) - 2600 руб.

- Выплатить остаток зарплаты в размере 7400 руб. (20 000 – 10 000 – 2600) нужно 7 мая

- Заплатить НДФЛ в бюджет нужно не позднее 8 мая в размере 2600 руб.

- Взносы на сумму 4859,50 руб. нужно не позднее 15 мая

- Не позднее 15 мая – СЗВ-М за апрель

В связи со сложившейся ситуацией, сроки оплаты налогов и взносов перенесены на 12 мая. Если нерабочие дни продлят, то изменится и срок оплаты налогов и взносов. Обращаю внимание, что только налоговая сделала перенос сроков оплаты налогов и сдачи отчётности. ФСС и ПФР сроки сдачи отчётности не переносили.

С другой стороны, президент убедительно просил всех предпринимателей продолжать выплачивать зарплату в установленные на предприятии сроки и сохранять рабочие места.

Правительством приняты следующие меры:

- Перенесены сроки сдачи отчётности и оплаты налогов (за исключением НДФЛ и НДС).

2. Введён мораторий на налоговые проверки (не включая камеральные и встречные).

3. Принят перечень наиболее пострадавших отраслей, которым существенно продлены сроки оплаты налогов.

4. Пострадавшим отраслям будет выплачена субсидия в размере 12130 руб. на каждого сотрудника и ИП.

Все меры поддержки бизнеса можно посмотреть на сайте налоговой , а также проверить свой бизнес по ИНН, выполняются ли требования для получения субсидии .

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал.

Статья была подготовлена для вас порталом Sovcom.pro