Все персонажи вымышлены, совпадения случайны. Это история c образовательным характером, а не инвестиционная рекомендация

Жили были два друга Петр и Артем. Они вместе учились, поступили в один университет и закончили одну и ту же специальность.

Между друзьями всегда был соревновательный дух. Кто быстрее пробежит стометровку, кто больше подтянется на турнике или получит больше хороших оценок в зачётку. Повзрослев, они оба отправились на работу в разные компании со схожей заработной платой 25 000р.

Началось новое соревнование: кто же станет богаче и будет в последствии получать больше.

Равные условия

Парни сильно старались и почти одновременно росли и их доходы, ведь они действительно выкладывались на все 100%. Так, уже через 2 года их заработная плата выросла до 50000р.

Артем, родители которого всегда учили жить по средствам, смог подогнать свой бюджет так, что 30 000р - были его расходы, а 20 000р ежемесячно - он начал откладывать на накопительный счёт.

Петр же считал, что надо жить здесь и сейчас, (хотя на эту тему Артем бы поспорил, ведь на ту сумму, что живёт он сам, он бывает периодически и в кафе, и в кино, и девушку на свидание водит) поэтому каждую пятницу зависал в баре с коллегами, ходил на бизнес ланчи в рабочее время, частенько пользовался услугами такси и заказывал еду себе домой. После всех этих растрат, оставалось 5000р, которые Петр, по примеру Артема, откладывал.

Первые серьезные приобретения

Прошло два года с того момента, как друзья вышли на достойный заработок. Петр решил переиграть Артема и приобрел новый седан комфорт-класса за 1 миллион рублей в кредит на 5 лет, отдав 120 000 как первоначальный взнос (те деньги, что он смог накопить за 2 года).

Когда друзья собирались вместе, он никогда не упускал возможности положить ключи от машины на видное место рядом с собой, как показатель его статусности (тоже самое он делал в прошлом году, когда демонстрировал навороченный смартфон с тремя камерами взятый в рассрочку).

Артем же к этому времени накопил 505 800 рублей (20 000р в месяц на накопительном счете 5% годовых за 2 года) и на вопрос Петра о том, когда же он себе приобретет автомобиль - Артем говорил, что еще не пришло время. В результате, он приобрел автомобиль только через год, когда накопленная сумма выросла до 780 000 рублей. Причем это был не настолько навороченный автомобиль, как у Петра, а годовалый зарубежный народный седан за 500 000р.

Замкнутый круг

Прошло еще 4 года и друзья снова встретились. Петр выглядел немного помятым, сказал, что такой автомобиль дорого обходится в обслуживании, а деньги, что приходится отдавать по кредиту съедают весь бюджет.

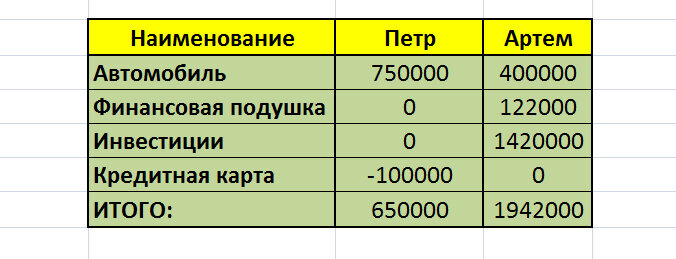

В результате автокредит он закрыл и машина (которая уже после покупки потеряла 15% стоимости) по среднерыночной оценке 750 000р теперь полностью в его собственности. Но в добавок к этому у Петра появилась еще и кредитная карта на 100 000р, которую он оформил, чтобы вовремя гасить кредит, но в итоге ушел в минус на все 100% и теперь постоянно её пополняет.

Артем же, все еще ездит на своем автомобиле, который также немного потерял в цене и оценивается в 400 000р на рынке. Однако у него оставались накопления 280 000р, 100 000р из которых он оставил в качестве финансовой подушки на накопительном счете под 5% годовых (за 4 года подушка без пополнений вырастает до 122 000р, что может покрыть уже 4 месяца расходов Артема).

А оставшиеся 180 000р он начал инвестировать, и, благодаря тому, что он подписан на Financegramm и многое узнал об инвестировании с этого канала - без проблем держал доходность эти 4 года в районе 10% годовых. Плюс, он уже привык откладывать по 20 000р в месяц, которые также шли на инвестиции.

В результате, Артем вырастил капитал в размере 1 422 533 рубля, деньги, которые он может в последствии потратить как хороший взнос на будущую квартиру или же на обновление своего авто. Либо, продолжить наращивать капитал до новых высот, чтобы в будущем жить на дивиденды.

Понимаю, что не каждый способен откладывать по 20 000р в месяц, но данные цифры взял только лишь для примера, чтобы было наглядно видно, как со временем, при должном использовании денег - можно добиться впечатляющих результатов.

Мораль (или почему богатые становятся богаче)

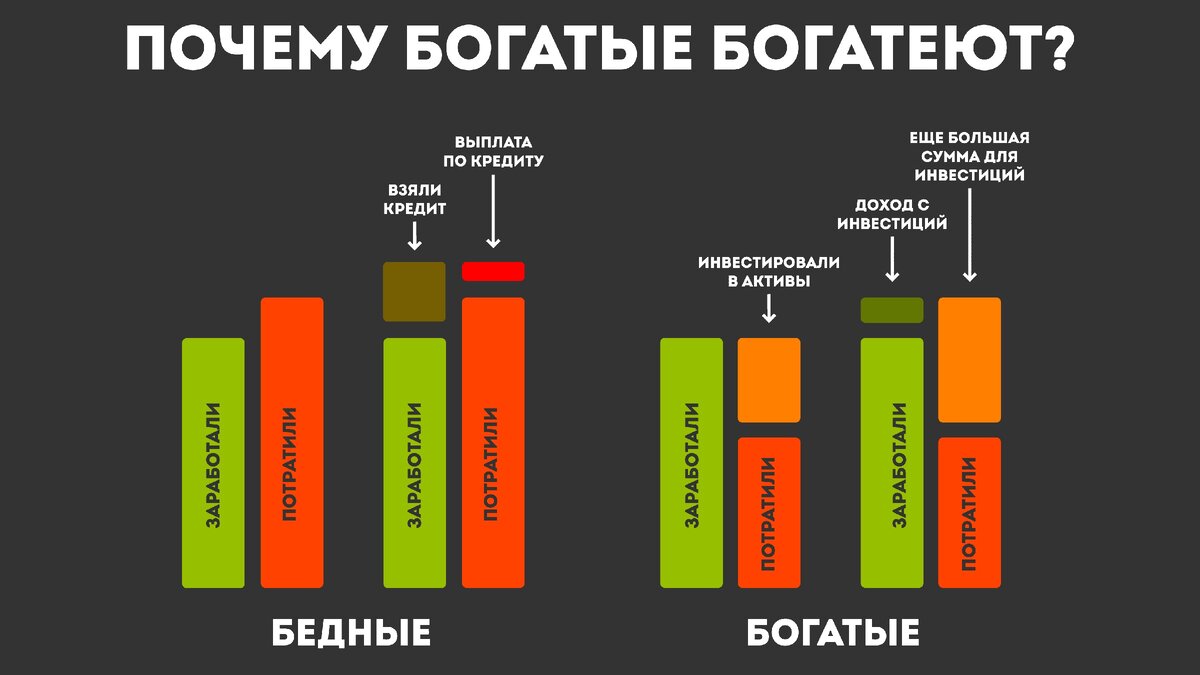

Смысл определенно прост (надеюсь, вы во время прочтения уже уловили суть) - если расходы и доходы находятся на одном уровне - то человек, словно белка в колесе, идет по одному и тому же кругу: получил - потратил, получил - потратил больше - взял кредит, получил - погасил кредит - потратил - снова взял кредит. Чаще всего такой замкнутый круг ни к чему хорошему не приведет. Особенно если случается ситуация (не буду говорить какая), когда человека внезапно сокращают на работе и прекращают платить зарплату.

А если же доходы превышают расходы, то с оставшихся средств сперва можно сформировать финансовую подушку (на неопределенный случай), затем сэкономленную часть постепенно направлять на инвестиции, что в будущем будет со временем увеличивать ваш капитал, а не отнимать от него значительные куски как в случае с плохими потребительскими кредитами.

Друзья, если вам нравятся публикации подобного типа - поддержите статью лайком и можете подсказать тему для следующих публикаций (иногда мне кажется, что рассказал уже о многом, но тем не менее каждый раз находятся новые темы, в том числе и те, которые рекомендуете вы - читатели)

Подписывайтесь, чтобы поднять вашу финансовую грамотность на новый уровень, и будьте как Артем - всегда в достатке) Всем хорошего настроения!

Если вам понравилось, советую прочесть:

Как работает Фондовый рынок? На примере "Ивановых булок"

Основные три блока финансового планирования

Вкратце. Богатый папа бедный папа за 1 минуту