Многие банки, кредитные бюро и сторонние компании предлагают ознакомиться с неким "рейтингом кредитной истории" или "скоринговым баллом" или чем-то похожим. В этой статье напишу зачем он нужен и как его использовать.

Что такое кредитный рейтинг? Рейтинг за рубежом

Кредитный рейтинг, рейтинг кредитной истории или credit score сильно распространены за рубежом. В первую очередь в США, а вот в Китае используется некая вариация с социальной благонадежностью.

Кредитный рейтинг представляет собой число, выраженное в "попугаях". Чем выше - тем лучше, человек более "благонадежный". Соответственно ему выдают кредиты под низкие проценты или с большим лимитом. Лизинговые, арендные, страховые, риелторские и пр. компании заключают договора на более выгодных условиях. Кредитный рейтинг оценивается даже при приеме на работу.

Это происходит потому, что компании, составляющие рейтинг, продают рейтинг кредитной истории человека кому угодно за небольшую плату. То есть фактически рейтинг можно узнать у любого человека и он достаточно репрезентативен для принятия решений о доверии.

Только новые европейские законы (в первую очередь GDPR, аналог 152-ФЗ "О персональных данных") лишь немного ограничивают составление рейтинга.

Рейтинг кредитной истории в России

В России не запрещено вычислять в отношении каких-то людей некие рейтинги, показатели. Логично, что рейтинг кредитной истории вычисляют Бюро кредитных историй (БКИ). В прошлом посте я писал, что бюро кредитных историй много, три крупнейших рассчитывают рейтинг каждый по закрытой методике, но только по той кредитной истории, что у них хранится. Таким образом кредитный рейтинг может быть "хорошим" в одном БКИ и "плохим" в другом БКИ. Единого рейтинга кредитной истории нет.

В России для запроса кредитной истории, в том числе и ее рейтинга требуется отдельное письменное согласие человека как на сам запрос, так и на обработку персональных данных. Так что рейтинг кредитной истории не доступен кому угодно и проверять его сложно.

Даже если различные компании (например, каршеринг) получат от Вас разрешение и запросят Ваш кредитный рейтинг, отказать в услуге или товаре не имеют права - таков Гражданский кодекс и Закон о защите прав потребителей.

Совсем другое дело банки и МФО. Банки не обязаны выдавать кредит и обосновывать причину отказа в одобрении кредита. Поэтому для любых кредитов требуется Ваше согласие на запрос кредитной истории банком (а также куча других согласий, например, на проверку соцсетей, геолокации и пр.). Банки запрашивают кредитную историю из нескольких БКИ, поэтому рейтинг отдельного БКИ банкам не интересен.

Банки не используют также сводный рейтинг кредитной истории от нескольких БКИ. Рейтинг - это всего лишь число, которое обладает неподтвержденной предсказательной способностью, не учитывает индивидуальных особенностей человека, важных банку. Банки составляют и используют свой собственный внутренний рейтинг, очень часто отдельный для разных кредитных продуктов. Узнать методику составления этого рейтинга (скоркарту), сам рейтинг, а также значения, при которых кредит будет одобрен, нельзя - это обычно коммерческая тайна банка.

Итак, единственные потребители кредитного рейтинга - сами граждане. Предоставление кредитного рейтинга и его расширенной информации обычно одна из услуг БКИ. Это истинно справочная информация, на решения банков она не влияет.

Примеры рейтинга кредитной истории

оффтоп: вот в анализе крови тоже непонятные числа используются. Билирубин 12,3 - это хорошо или плохо? Врач знает допустимые пределы, а также что именно не так и что делать дальше, если пределы нарушены. А может быть в некоторых случаях они и должны быть нарушены.

Рейтинг кредитной истории, как правило, просто число с набором оценочных суждений. Очень редко он бывает полезен сам по себе.

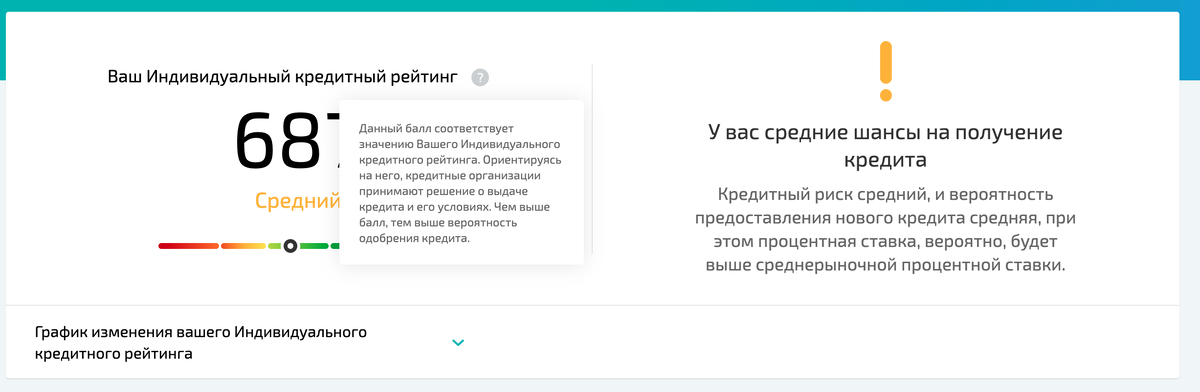

ОКБ

Говорит у меня средние шансы на получение кредита. Что с этой информацией делать - неясно. Хорошо что есть график изменения рейтинга - теоретически можно сравнить текущее значение со значением в прошлом.

А вот и польза! За 790 руб. на год или 390 руб. на месяц мне предлагают не ждать примерно час бесплатный отчет о кредитной истории (но только из ОКБ), а также сообщать когда ими рассчитанный рейтинг изменился, согласно их же закрытой методике.

На мой личный взгляд, очень сомнительная услуга.

НБКИ

У НБКИ рейтинг кредитной истории называется "Персональный кредитный рейтинг"

Снова число, ничего конкретно не обозначающее. Зато шкала от 300 до 850 - очень похожа на шкалу FICO Score, используемую за рубежом. Судя по тексту, с таким скоринговым баллом мне банки предложат кредиты на улучшенных условиях. Ниже рекламные ссылки, никак мой рейтинг не учитывающие.

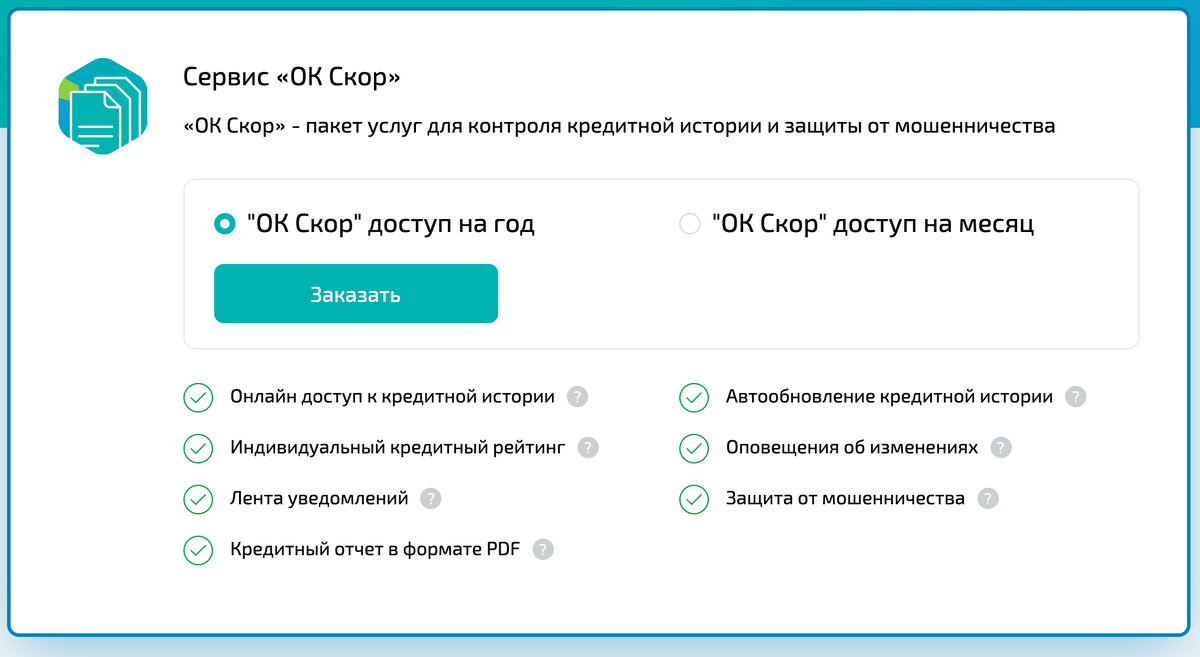

Сам НБКИ, как и остальные, продает услугу ПКР12 - динамика изменений кредитного рейтинга, рассчитанного по закрытой методике за 699 рублей, чуть дешевле ОКБ. У них нет услуги оповещения об изменениях ПКР

Эквифакс

На мой личный взгляд, самое полезное бюро с точки зрения информации и предоставляемых услуг.

Снова число без полезной нагрузки, но по кнопке подробнее открывается целая страница с уже полезной информацией

Ну и Эквифакс продает следующие услуги:

Идеальный заемщик - за 695 руб. дадут совет (может быть и невыполнимый) как сделать значения их же рейтинга выше. Никак не меняет сам рейтинг. Некоторые советы я могу Вам дать бесплатно:

- закройте ненужные кредитные карты. Именно договоры, заблокировать карту недостаточно.

- Оплачивайте кредиты вовремя минимум 1 год подряд, а лучше 5 лет подряд.

- Если нужен большой кредит, попробуйте взять вместо него много маленьких.

- Если никаких кредитов у Вас нет, оформите кредитную карту с грейс-периодом и пользуйтесь деньгами банка без дополнительной платы.

Изменение кредитной истории и повторное изменение - за 995 руб. и за 595 руб. предоставляет удобный канал связи для Вашего права, предусмотренного законом бесплатно. (п. 3 ст. 8 218-ФЗ). То есть то же самое Вы можете сделать с помощью заказного письма.

Список БКИ - за 295 руб. сделают за Вас запрос в ЦККИ, который доступен Вам бесплатно на госуслугах или на сайте ЦБ РФ. Об этом я писал в предыдущем посте.

Защита от мошенничества - новые кредиты - за 425 руб по email или за 525 руб. по смс будут сообщать о новых выданных на ваше имя кредитах. Полезная услуга. Фактически проверка новых кредитов - это одна из основных целей проверки кредитной истории. Единственное, если мошенники оформили на Вас кредит, например, в Сбербанке, то Эквифакс об этом не узнает и Вам не сообщит.

Скоринг-контроль - за 425 руб. будут оповещать об изменениях их же рейтинга минимум на 50 баллов. Аналогичная услуга, как и в ОКБ.

Сбербанк

В Сбербанк онлайн можно запросить кредитную историю из ОКБ за 580 руб.

В ОКБ этот же отчет стоит 390 руб. , но у Сбербанка, судя по картинкам, он красивее, но на тех же данных.

Вывод

Рейтинг кредитной истории в России вещь сугубо справочная, использовать его без дополнительной информации нельзя. Основной доход от использования рейтинга кредитных историй получают с граждан БКИ и посредники с ними.

Впрочем, польза тоже есть. Если в каком-то бюро Ваш рейтинг "плохой", то скорее всего точно к таким же выводам придет банк и откажет в кредите.

Рад буду ответить на вопросы по теме в комментариях.