В связи с короновирусом и ограничительными мерами есть возможность взять кредитные каникулы по ФЗ-106 от 03.04.2020. Выгодно ли это? У меня есть кредит и кредитка и я веду их графики платежей в MS Excel уже не первый год и мне это очень помогает в планировании.

Если спросите "Почему в Экселе, а не после каждого платежа запрашиваю график с пересчётом? Или можно просто смотреть на сумму следующего платежа и жать кнопку оплатить не заглядывая дальше?". Тогда я отвечу, что мне почему-то нравится планировать изменения в колонках сумм или сроков, когда я подставляю цифры: например, что будет если я погашу досрочно 10 тысяч в этом месяце или буду кидать на кредитку по 500 рублей в месяц больше.

С точки зрения MS Excel кредит это аннуитетные платежи, а кредитка - это дифференцированные.

Аннуитетные платежи в Excel

Мой кредит это 500 тысяч и страховка ещё 70 тысяч, банки очень любят не круглые проценты поэтому у меня 11,99% годовых. Всё это взято на 5 лет (платить естественно помесячно и накидываются проценты в конце периода - так у всех практически).

Можно зайти в википедию и посмотреть формулу расчёта аннуитета и набрать её в Экселе то получится такой расчёт:

сумма K3=570000

срок K4=60

ставка K5=11,99

ставка в месяц =K5/12/100

коэффициент аннуитета =(K6*СТЕПЕНЬ(1+K6; K4))/(СТЕПЕНЬ(1+K6;K4)-1)

месячный платёж =(K3)*K7

Но в Экселе есть стандартная функция =ПЛТ(11,99/12;60;570000) . Аргументы функции: Процент в период; Количество периодов; Сумма кредита. Для моего случая выйдет так и оно совпадает с точностью округления до копеек:

месячный платёж =ПЛТ(K5%/12; K4; -K3)

Если посмотреть в график из банка, то он будет отличаться на пару сотен. Как так? Идея в том, что периоды в году неравномерные (февраль короче, майские праздники прицепить могут к апрелю и тд), и на самом деле проценты рассчитываются для дней и потом объединяются в месяцы. Но сумма за год будет отличаться тоже максимум на пару сотен (проценты за новогодние праздники), поэтому это можно проигнорировать.

Сделаем табличку:

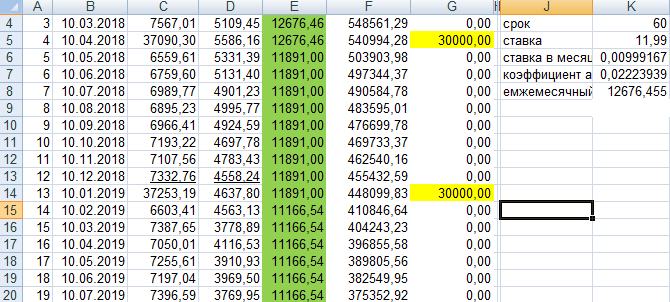

В случае досрочного погашения (тут столбец "ДП") можно выбрать варианты сократить срок кредита или уменьшить сумму платежа, в этом примере я вставил значением платёж, чтобы потом нагляднее было видно изменение параметров. Процент первой строки ввёл по концу периода (10 число месяца), но он написан в первом графике, так что его 1ый раз печатаем руками.

Можно посмотреть стоит ли напрягаться на досрочное погашение. В моём примере следует логичный вывод, что только в 1ый год досрочное погашение даёт выгоду по сравнению с 10% инфляции, которая была у нас в стране (про этот год и дальше не решаюсь даже предполагать).

Согласно ФЗ-106 от 03.04.2020 в случае отсрочки на полгода проценты начисляются, а срок не сдвигается.

Например взяли кредитные каникулы сейчас (ровно в середине периода), тогда сразу видно, что ежемесячный платёж сильно вырос и встаёт вопрос стоит ли полгода передышки этих 25 тысяч переплаты и возросшего на четверть ежемесячного платежа.

Дифференцированные платежи

Это когда проценты начисляются на задолженность в конце периода. У меня есть кредитка под 17,9% , по которой я накопил задолженность 100 тысяч рублей. Я планирую ещё сделать небольшой ремонт дома, а потом отдавать. Но по скольку я могу взять и потом отдавать? Делам простую табличку, в которую вносим ориентировочные траты и максимальные возможные погашения:

Формула следующего платежа будет такая:

=ДОЛГ*ПРОЦЕНТ/12/100

И по такой табличке вполне внятно можно спланировать как и что куда потом отдавать, чтобы оценить какую сумму можно выделить или взять ещё:

Вывод очевиден, что кредитку очень легко взять, но очень трудно закрыть.