На начало 2020 г. долг россияне переда банками составлял 17 трлн. руб., то есть на каждого россиянина, включая пенсионеров и детей приходится порядка 115 000 руб. долга. При этом общий ипотечный портфель российских банков составляет порядка 7 трлн.руб. Остальные 10 трлн.руб. - это кредиты, без которых вполне можно обойтись: автомобиль, отпуск, покупка телевизора, свадьбе.

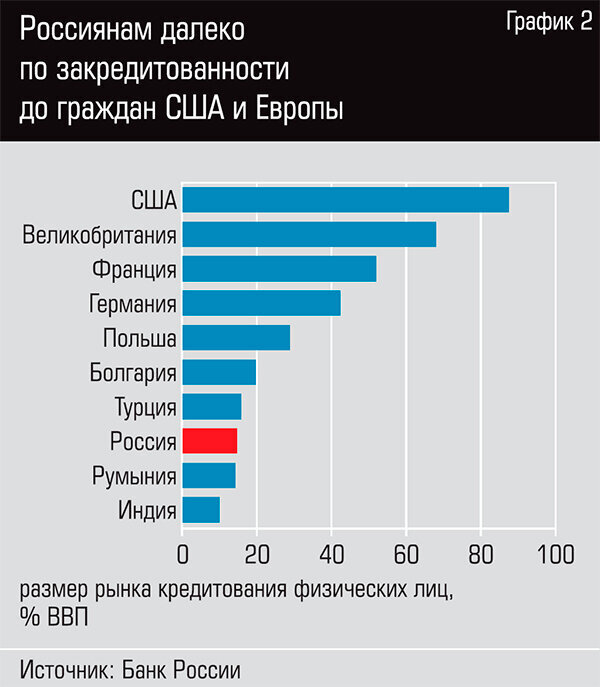

Структура потребления жителей России постепенно меняется и растет. Конечно, нашей стране далеко до уровня стран Европы или США, однако, ситуация на лицо: в стране более 10 трлн. руб. взято в долг на покупку никому ненужных вещей. Автомобиль подороже, чтобы казаться более богатым - в кредит; дорогой гнутый телевизор (ну новости же на простом нельзя посмотреть) - в кредит; iPhone новый вышел - в кредит; свадьба, чтобы все видели мой лимузин и 3-уровеневый торт - в кредит. А как же иначе? Ведь коллеги на работе и друзья засмеют и скажут что ты ущербный и "нищеброд".

При этом единственный кредит, который можно оформлять - это покупка квартиры или дома. Без него весьма проблематично, что бы ни говорили апологеты съемного жилья. При этом очень мало людей задумывается о том, что брать придется чужое (ведь деньги принадлежат банкам или микрофинансовым организациям), а отдавать придется свое. Да еще и с процентами.

Все банки ставят проценты по кредитам существенно выше ставки по вкладам. От 7,7% и выше. Иначе банковская система просто не сможет работать. На сайте Banki.ru. есть предложение от Фора Банка взять кредит за 23,4% в год! То есть четверть денег, которые вы берете, в течение года надо будет отдать. Но даже несмотря на это, находятся те, кто берет кредит, чтобы, к примеру, слетать летом в Турцию и быть "не хуже ихних" (С).

Давайте посчитаем усредненный вариант. Возьмем Тиньков Банк и программу получения кредита наличными, которая предполагает выдачу денег под 12% в долг. К примеру, вам нужно полететь с семьей в отпуск, на что вам нужна сумма 150 000 руб. Если вы возьмете эти деньги в Тинькове, то в месяц будете выплачивать по 13 327 руб., в год сумма составит 159 927,82 руб. Переплата 9 297,82. Кто-то скажет: ерунда, копейки. Но мы взяли минимальную ставку 12%; максимальная ставка по этому кредиту 25% в год. В этом случае сумма составит 171 079,57. То есть переплата уже 21 079,57. Так если вы все равно решили ехать в отпуск, в чем проблема самому откладывать каждый месяц по 10 - 12 тысяч рублей, накопив за год нужные 150 000 руб? При этом Тиньков - это усредненный вариант, есть те, у кого процент ниже, но есть и те, у кого он выше.

Проблема россиян состоит в крайне низкой финансовой грамотности. Переплата 5-7-20 тысяч руб. не считается чем-то зазорным. В то время как прижимистые европейцы считают каждую копейку, наши граждане с шиком тратят все, что удалось скопить, совершенно не думая о завтрашнем дне.

Но даже минимума математики достаточно, чтобы посчитать. Переплачивая 20 тысяч на поездку в отпуск каждый год, в течение 7 лет вы заплатите банку процентов, которых хватит еще на одну поездку. Не проще ли жить по средствам?

* Не является инвестиционной рекомендацией