Прибыль банков можно считать до отчислений в резервы (2,76 трлн. рублей на 1 апреля) и после таких отчислений (2,06 трлн).

На 1 апреля оба варианта показывают исторические рекорды. Но линии стали серьёзно расходиться. Такое бывает, когда отчисления в резервы резко растут (во время кризисов или во время повышения требований к резервам со стороны ЦБ).

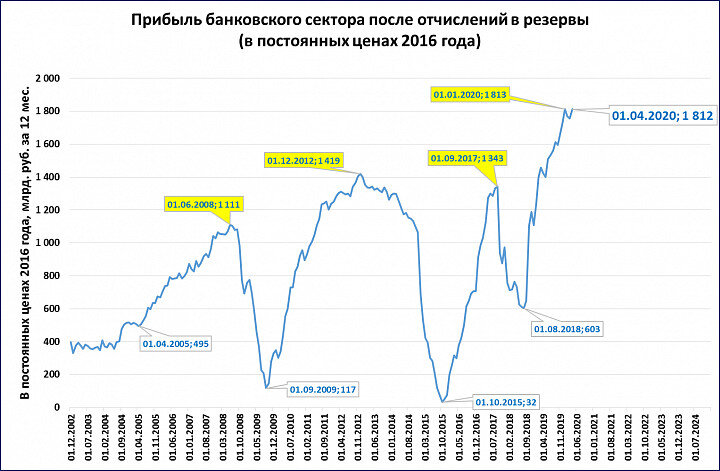

Рассмотрим прибыль после отчислений в резервы (далее прибыль), как более показательную (она падает в кризисы, растёт при подъёме экономики).

В реальном выражении прибыль уже не рекордная.

Буквально одного миллиарда рублей (в ценах 2016 года) не хватило, чтобы итог марта повторил исторический рекорд, установленный по итогам 2019 года. Похоже, этот рекорд останется пиком надолго, и прибыль в реальном выражении будет в дальнейшем снижаться.

Объясняется это тем, что банки вынуждены будут доначислить резервы из-за тяжёлого финансового положения заёмщиков.

Подобные пики в прошлом (см. жёлтые выноски на графике) возникали, как правило, перед кризисами.

Вывод: возможно, январь был пиком, после которого прибыль банков в реальном выражении (за вычетом резервов) начнёт снижаться.

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!