После статьи о ребалансировке (https://t.me/investacademy/842) получил ряд вопросов на тему, почему я отрицательно отзываюсь об облигациях, особенно о длинных. Сегодня я постараюсь на него ответить. Ранее уже писал, что довольно долгое время мы живем в парадигме нулевых ставок, а где-то даже отрицательных, и уже привыкли к этому, считая, что так и должно быть. Но всегда ли было так?

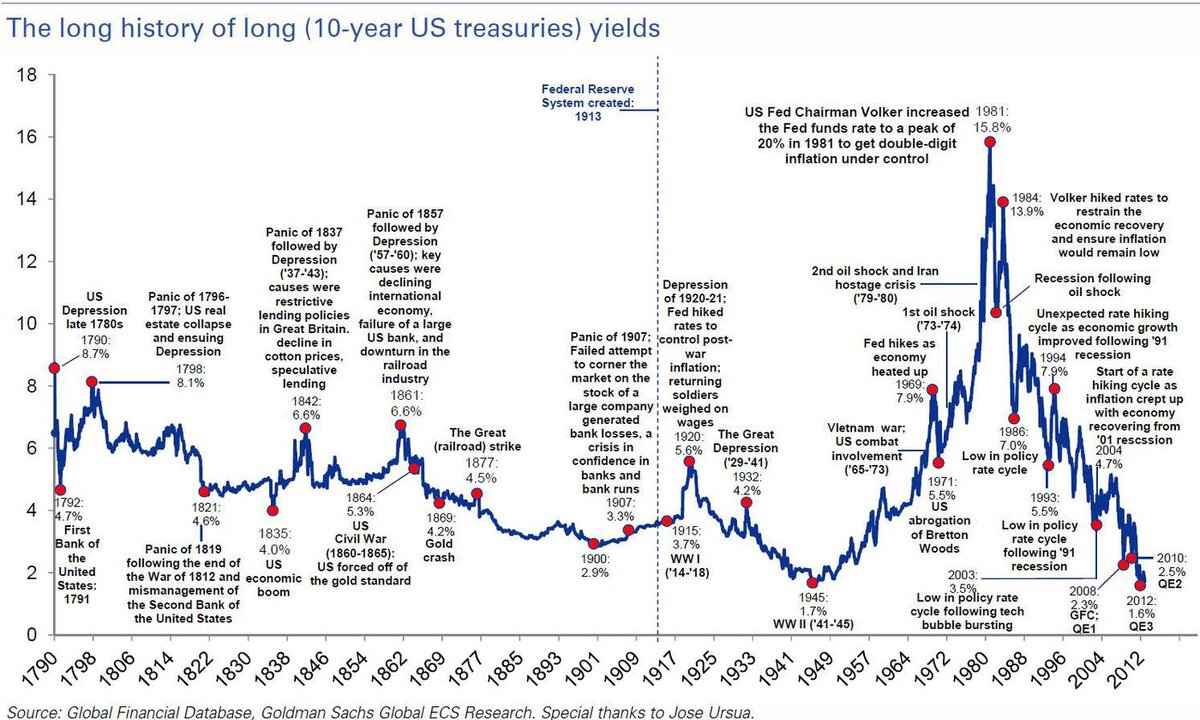

Ниже прикреплен график доходности 10-летних облигаций США с 1790 года. Если присмотреться, то видно, что динамика доходности имеет свою цикличность, что, собственно, не удивительно, ведь все в нашей жизни подвержено циклам. Теперь осталось определить ширину цикла. В среднем рост доходности и ее падение длится от 23 до 37 лет, то есть цикл падения доходностей и их роста занимает от 23 до 37 лет. Учитывая, что с 1980 года мы находимся в цикле снижения, то, покупая длинные облигации, мы подразумеваем их дальнейший рост. По правде говоря, держать деньги в облигациях последние несколько десятилетий было выгодно, они порой существенно обгоняли рынок акций по результатам. Однако любой цикл имеет свойство заканчиваться. На данный момент мы вышли за диапазон 23-37 лет, так как этот цикл длится уже почти 40 лет. Конечно, ничто не мешает ему продлиться еще десятилетие, но лучше держать это в голове.

Учитывая происходящее в мире, можно предположить, что мы стоим на пороге смены цикла на противоположный, и когда это произойдет — лишь вопрос времени. Если при ставке в 2% было еще хоть в какой-то степени разумно покупать длинные трежерис (с расчетом на то, что ФРС, в случае чего, снизит ставку и облигации подрастут), то сейчас, при нулевых ставках, это уже становится опасным. Хоть я и не исключаю, что они могут показать еще одно ралли. Но мы все же не будем играть в угадайку, а постараемся опираться на холодный расчет. Поэтому на данный момент никакие облигации, кроме ультракоротких и средних, не рассматриваю, и, вероятно, не получится их рассматривать еще несколько десятилетий, принимая во внимание информацию о циклах.

Что может быть тогда альтернативой? Пока сложно сказать, но в свете огромного вливания денег — это золото и акции. Но в любом случае нужно исходить из задач, которые перед вами стоят, и горизонта.